현대중공업 그룹에 안정적 기자재 납품

풍력타워 하부구조물-해상고압 변전설비 수익 확대 예상

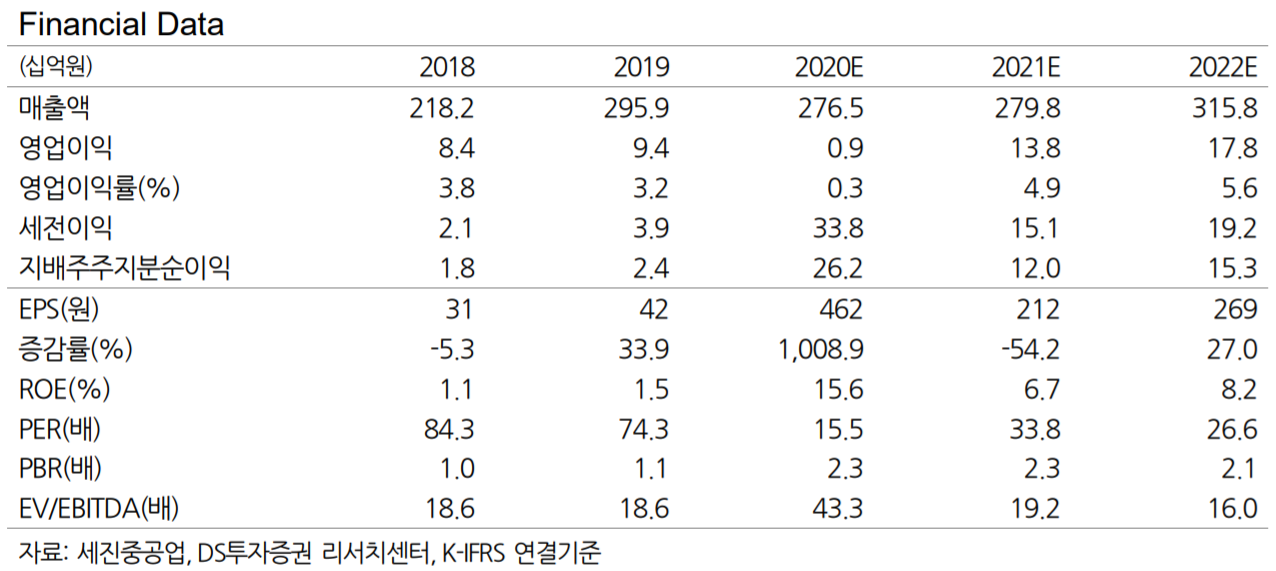

DS투자증권이 조선기자재기업인 세진중공업에 대해 안정적인 이익창출 유지와 풍력사업 기자재업체로서의 성장을 전망했다. DS투자증권은 투자의견에 대해 ‘BUY(매수)', 목표주가에 대해 주당 9,000원으로 책정했다.

DS투자증권 양형모 연구원은 “세진중공업의 경우 현대중공업 그룹에 조선 기자재를 독점 납품하는 업체로 안정적인 이익 창출이 가능한 업체”라며 “기자재 업체 중 유일하게 살아남은 가운데 향후 풍력 사업 기자재 업체로의 성장이 기대된다”고 밝혔다.

양 연구원은 세진중공업의 최근 동향을 설명하는 과정에서 세진중공업이 해상풍력용 부유식 하부체인 트라이 플로터(Tri-Floater) 사업을 위해 네덜란드 기업인 구스토엠에스와 계약한 점을 언급했다. 그는 “부유식 해상풍력에서 트라이플로터는 풍력 발전기를 해상에서 떠서 받치는 핵심 기자재”라며 “동사는 트라이플로터를 제작하고 있으며 기당 단가는 150억원 수준에 이른다”고 설명했다.

양현모 연구원은 세진중공업이 울산시가 추진하는 6GW(기가와트/2030년 목표) 규모 부유식 해상풍력단지 조성사업과 동해가스전 인근 200MW(메가와트) 이상 발전단지 조성사업에 혜택을 볼 수 있다고 예상했다.

그는 “8MW급 풍력발전기 기준 1GW 단지에는 125기가 배치되는데 이는 125기의 트라이플로터가 발주될 것을 의미한다”며 “동사의 다른 기자재 제품인 해상고압 변전설비(OHVS) 사업도 국내 풍력 시장의 개화로 수혜가 전망된다”고 주장했다.

양 연구원은 그룹의 중간 지주사인 한국조선해양이 대우조선해양을 인수할 경우 신한중공업(기자재업체)이 법정관리에 들어갈 것이라며 세진중공이 기자재 물량을 수주할 수 있을 것으로 내다봤다. 아울러 회사가 내년에 자산재평가를 실시할 것이라며 BPS를 1만3,000원으로 추정했다.