“국내외 열연강판 가격 상승세 지속”...“봉형강류도 상승세”

“지난해 4분기 별도 영업이익 706億 전망”

현대차증권이 현대제철의 실적과 관련해 지난해 4분기 실적 개선 및 올해 1분기 판재류 및 봉형강류 스프레드 개선을 전망했다. 투자의견에 대해서는 ‘매수(BUY)'를, 목표주가는 주당 5만7천원을 제시했다.

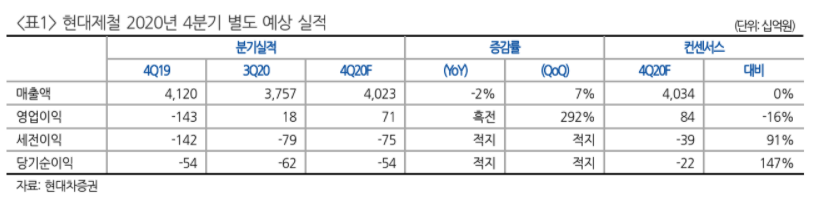

현대차증권 박현욱 애널리스트는 현대제철의 2020년 4분기 별도 경영실적 영업이익이 706억원을 기록할 것이라고 주장했다. 이는 지난해 4분기 영업이익이 전년 동기 1,430억원 적자에서 흑자로 전환, 그리고 직전 분기 대비 292% 증가할 것 예상한 수치다.

박 애널리스트는 “실적 호전을 예상하는 것은 현대제철의 판매 수준이 정상궤도에 오른 가운데, 판재류와 봉형강 제품의 가격 인상으로 스프레드(Spread) 개선이 예상되기 때문”이라며 “지난해 연말, 중국과 미국에서 열연강판 가격은 3분기 후반(9월) 대비 각각 28%, 68% 상승한 가운데 국내가격도 같은 기간 22% 상승하는 등 수익성 개선이 기대된다”라고 전했다.

또한 박현욱 애널리스트는 “올해 들어서도 판재류의 국내외 가격 상승이 지속되고 있다”고 지적하며 “철근 유통가격이 지난해 9월~12월 6% 상승하고 올해도 상승세를 이어가는 등 판재류 외 다른 제품 가격도 상승세를 나타내고 있다”라고 설명했다.

그는 “현대제철의 주가는 실적 개선과 실수요향 가격 인상으로 우상향을 기록할 것으로 예상된다”며 “목표 주가는 2021년 예상 실적에 적정 P/B 0.44배를 적용했는 데, 이는 철강경기가 회복세를 보이던 2016~2018년 평균 P/B를 적용한 것”이라고 밝혔다.

한편 박현욱 애널리스트는 현대제철의 2021년 실적 전망에 대해 “1분기 별도 경영실적을 기준으로 영업이익 969억원을 전망한다”며 “저수익 사업부의 구조조정 효과가 2021년 연간 실적에 긍정적(연 영업이익 4,462억원 전망)으로 반영될 것”이라고 주장했다.