4대 수요산업 개선·중국산 수입價 상승 ‘철강價↑’

1~2분기 롤마진 확대, 판재류업계 실적 개선 예상

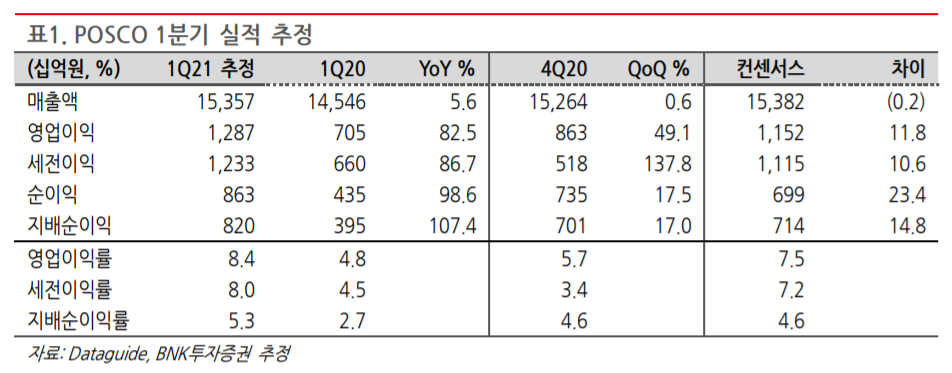

BNK투자증권이 철강업계가 판재류부문 실적 개선과 4대 수요산업의 회복 영향을 받은 것이라고 전망했다. 이와 관련해 투자 의견은 ‘비중확대’로, 추천 종목은 ‘포스코’를 제시했다.

BNK투자증권 김현태 연구원은 “최근 몇 년간은 내수 수요가 좋은 경우가 별로 없었다”라며 “하지만 지난해 하반기부터 자동차업과 건설, 기계, 설비투자 등 4대 수요 산업에서 생산 및 출하 증가가 확인되고 있다”라고 설명했다. 그는 “4대 수요산업의 YoY(전년 대비) 성장률 증가 폭은 시간이 지날수록 확대되고 있다”라고 덧붙였다.

김 연구원은 “더불어서 중국산 수입가격이 상승하고 있고, 원재료 상승세 까지 더해지고 있다”라며 “예상보다 철강가격(국산) 인상이 빠르고 순조롭게 반영되는 흐름”이라고 밝혔다.

이와 관련해 김현태 연구원은 “포스코의 판재류 가중평균 가격은 1분기 톤당 6만원, 2분기 톤당 5만원 수준 상승이 예상된다”라며 “이에 따른 롤 마진은 1분기 ‘톤당 3만원’, 2분기 ‘소폭 상승’을 전망한다”고 주장했다.

김현태 연구원은 현대제철에 대해선 “철근과 차강판 가격의 인상 지연으로 1분기에는 영업이익 개선 폭이 포스코에 비해 약할 것으로 보인다”며 “다만 2분기에는 이들 제품가격이 맞물려 상승하면서 실적 개선 폭이 확대될 것으로 보인다”고 전했다.

한편 김 연구원은 “탄소배출권 제도 변화로 인한 철강업계의 단기 비용 영향은 제한적일 것”이라고 전했다. 그는 “철강은 유상할당 예외업종이라 할당비율 10% 확대 대상이 아니다”며 “시장이 막연하게 우려하고 있는 환경 관련 비용부담은 당장은 현실화되지 않을 전망”이라고 말했다.