현대하이스코의 하반기 영업이익이 상반기 대비 44.5% 줄어든 533억원을 기록할 것으로 보인다.

대신증권의 문정업 애널리스트는 14일 펴낸 기업 리포트를 통해 이와 같이 밝히고 3분기보다는 4분기 영업이익이 낮아질 것으로 내다봤다.

3분기에는 7월부터 국내 제품 판매 가격 인상이 이뤄져 원재료 및 제품 재고 효과가 나타나지만 4분기에는 수출 가격 하락에 따른 채산성 하락과 고가의 열연강판 투입에 따른 재료비 증가가 나타날 수 있기 때문이라고 분석했다.

이와 함께 2분기 실적은 시장 기대를 충족시켰다고 지적했다.

분기사상 최고의 매출액과 영업이익을 시현했으며 이는 제품 단가 인상에 따른 재고효과가 가장 컸고 수출 가격의 상승으로 수출 채산성이 대폭 호전됐기 때문이라고 밝혔다.

이와 함께 하반기 수익성은 톤당 롤마진(Roll Margin)이 연말로 갈수록 위축될 가능성이 높다고 예상했다.

우선 4분기 투입되는 수입 열연강판 가격이 3분기보다 높을 것으로 보이며 7월부터 인상한 국내 제품 가격이 수요산업의 경기 침체로 실제 시장에 적용하기 힘들어질 수 있으며 국제 냉연제품 가격이 8월부터 하락해 현대하이스코의 수출 단가 역시 하락할 수 있을 가능성이 있다고 지적했다.

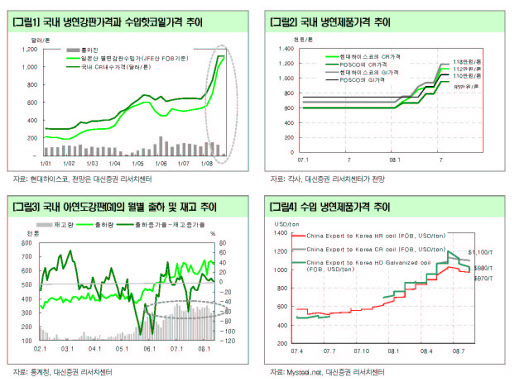

특히 현대하이스코의 냉연제품 내수 가격이 포스코보다 높고 국내 재고수준 역시 높아 할인판매 가능성도 있다는 것이다.

일단 김원갑 부회장은 13일 열린 경영실적 설명회에서 하반기 가격 인하 가능성에 대해 수익성 확보를 위해 감산도 불사하겠다는 방침을 밝혀 직접적인 가격 인하는 없겠지만 할인판매는 일부 수요가들을 대상으로 수요 시장을 지키기 위해 어느 정도 이뤄질 가능성도 있다고 업계에서는 보고 있다.

유재혁기자/jhyou@snmnews.com