“카타르 100척 슬롯예약 수준의 잭팟, 추가 발주건에도 긍정적”

조선 4社 3분기 실적 ‘환율 악영향 예상’

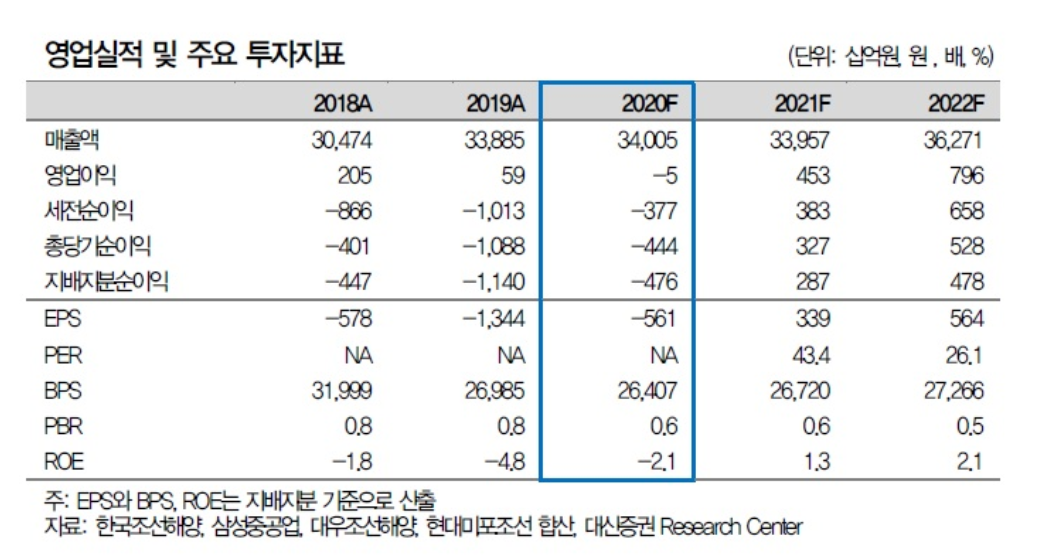

대신증권이 ‘대우조선해양(대표 이성근)에 대해 “여전한 액화천연가스(LNG)선 경쟁력을 보여주고 있다”고 평가했다. 이와 관련해 주식 투자의견을 ’비중확대(Overweight), 유지‘로 목표주가를 ’3만500원‘으로 산정했다.

대신증권 이동헌 연구원은 지난 12일, 대우조선해양의 2조270억원대 LNG 쇄빙선 수주 성공 소식에 주목했다. 그는 “해당 수주는 회사가 기다리던 러시아 노바텍 쇄빙LNG선으로 추정된다”며 “올해 수주 부진과 잔고가 계속 줄고 있는 상황에서 가뭄에 단비가 됐다”라고 설명했다. 또한 이번 수주에 대해 카타르 LNG선 100척 슬롯예약 건 이후 또 하나의 잭팟이자 한국 LNG선 기술의 위상을 보여주는 사건이라고 덧붙였다.

이동헌 연구원은 관련 프로젝트 발주를 대우조선해양 등 국내 조선소가 추가 수주할 가능성이 있다고 내다봤다. 이 연구원은 “대우조선해양은 지난 2014년 야말 프로젝트에서 쇄빙LNG선 발주물량 15척을 모두 수주한 바 있다”며 “이번 쇄빙LNG선 프로젝트도 4척을 추가 발주가 예상되는 가운데 최근 원/달러 환율 하락의 영향을 받은 국내 업체들이 기술적 난이도를 해결해야 하는 중국보다 유리해 보인다”라고 밝혔다.

그는 국내 조선업 시황에 대해서도 긍정적으로 전망했다. 이동헌 연구원은 “대우조선해양이 올해 수주 목표액의 45% 이상을 달성한 가운데 LNG선 추가 물량과 풍력터빈설치선, 초대형유조선(VLCC) 등을 협의하고 있다”며 “한국조선해양은 모잠비크 관련 LNG선 9척 수주가 논의되고 있고, 대우조선해양은 모잠비크 LNG선 8척과 러시아 아틱2, 나이지리아 봉가 프르젝트 등의 협상이 진행되고 있다”고 전했다. 각 조선사가 연말까지 수주 랠리를 이어나갈 것으로 예상한 가운데 카타르 LNG 계약은 내년부터 시작될 것이라 내다봤다.

다만 이 연구원은 국내 4대 조선사(현대중공업, 삼성중공업, 대우조선해양, 현대미포조선)들의 3분기 실적이 환율 영향으로 기대보다 부진할 것이라 주장했다. 그는 “조선 4사의 3분기 실적은 환율하락(기말환율 QoQ 2.8% 하락)으로 기대치를 하회할 것”이라며 “그럼에도 일회성 충당금 이슈가 적은 편이므로 밋밋한 실적보다 수주를 중요하게 봐야 할 것”이라고 강조했다.