“지난해 4분기 연결 영업이익 시장 기대 웃돌 듯”

차강판 중심 제품배합, 올해 철강 업황 악화 전망 불구 긍정적 요소

하이투자증권이 현대제철 주가에 대해 지난해 4분기 영업이익이 시장 기대치를 소폭 상회할 것으로 보인다며 긍정적 전망을 내놓았다. 이에 대해 하이투자증권은 투자의견을 ‘BUY(매수)’, 목표주가를 주당 6만원으로 산정했다.

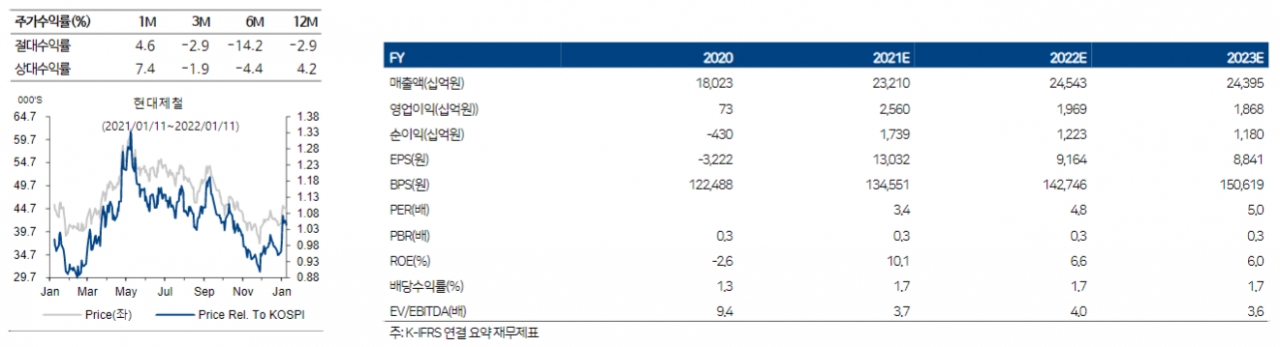

하이투자증권 김윤상 연구원(전병현 연구원 참여)은 현대제철의 지난해 4분기 연결기준 영업이익이 8,850억원(직전 분기 대비 7.1% 증가)으로 시장 기대치인 8,602억원 상회할 것으로 내다봤다.

김 연구원은 글로벌 철강 업황 부진에도 실적이 직전 분기 대비 개선될 것으로 보는 이유로 내수/수출 차강판 가격 인상분의 소급 반영효과와 견조한 봉형강 부문의 롤마진을 꼽았다. 그는 자회사 실적에 대해선 직전 분기와 유사한 수준으로 양호했으리라 전망했다.

다만 김윤상 연구원은 올해 1분기 전망에 대해서는 다소 부정적 의견을 주장했다. 김 연구원은 “차강판 인상분에 대한 소급 효과가 소멸되고, 차강판을 제외한 판재류와 봉형강류의 롤마진 축소, 판매 가격 하락 및 봉형강 판매량 감소에 따른 매출액 감소 등을 예상하기 때문”이라고 설명했다.

그럼에도 김윤상 연구원은 제반 불확실성을 감안하더라도 현대제철 주가가 여전히 매력적인 수준이라고 평가했다. 이에 대해 그는 “실적은 둔화 국면에 접어들었으나, 이익 레벨은 역사적 최대치”라며 “업황에 비교적 비탄력적인 차강판 중심의 제품배합(Product Mix)은 업황 둔화 구간에서 견조한 실적을 견인할 것”이라고 분석했다. 아울러 김 연구원은 2022년 기준 현대제철의 P/B(주가를 주당순자산가치로 나눈 값)가 0.31x로 저평가 구간이라 밝혔다.

김윤상 연구원은 “수익 예상을 소폭 변경하였으나, 투자의견에 미치는 영향이 미미하므로 기존 목표주가를 유지한다”라며 “목표주가는 올해 예상 BPS(주당순자산가치) 14만2,746원에 Target P/B 0.42x(예상 ROE 6.6%)를 적용하여 산출했다”라고 설명했다.