중국 및 글로벌 수요 감소에 하락, 1~2월 KOIMA 지수 공급 부진에 상승 전망

세계 최대 원자재 수입국인 중국의 환경 규제와 전력난 여파에 따른 경기 부진, 아세안 등 신흥국들의 오미크론 변이 확산에 따른 경기 침체, 러시아와의 갈등으로 인한 유럽의 에너지대란 등으로 원자재 수요가 감소하면서 광산품과 철강재, 비철금속과 희소금속의 2021년 11월 KOIMA 지수가 모두 전월 대비 하락했다.

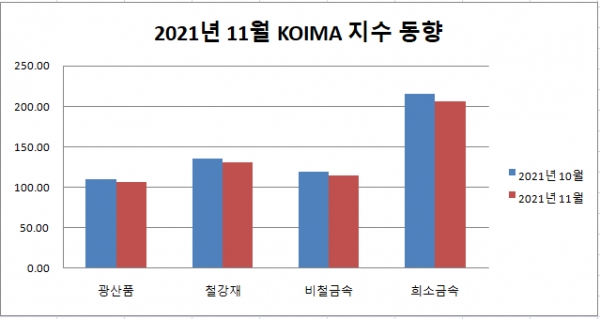

한국수입협회가 발표한 ‘2021년 11월 원자재수입가격조사 보고서’에 따르면 11월 부문별 주요 원자재 55개 품목의 수입가격 동향분석 결과 ‘KOIMA 지수’는 전월의 363.28 대비 2.8% 하락한 353.11을 기록했다.

주요 품목별 지수를 살펴보면 광산품(-3.54%), 철강재(-3.67%), 비철금속(-3.77%), 희소금속(-4.25%) 모두 하락했다.

한국수입협회에 따르면 광산품(3.54% 하락)은 최대 수입국인 중국의 감산 규제와 수요 부진으로 지수가 하락했고, 철강재(3.67% 하락)는 중국 정부의 적극적인 시장 개입으로 하락했다. 비철금속(-3.77%)은 희소금속(-4.25%)은 계절적 비수기에 따른 수요 감소 및 중국의 생산 정상화에 따른 공급 증가로 하락했다.

품목별로 광산품의 경우 철광석은 중국의 철강재 감산 규제가 계속되는데다 건설업 또한 부진하여 수요가 줄어 전월 대비 8.55% 하락했고, 유연탄도 중국의 가격 상한제 등을 통한 시장 개입으로 인해 전월 대비 6% 하락했다. 반면 백금은 탄소중립 가속화에 따른 수요 증가로 2.27% 상승했고, 금과 은은 전 세계적인 인플레이션 우려가 증가함에 따라 수요가 늘면서 각각 2.36%, 4.12% 올랐다.

2022년 1월 광산품 국제가격은 코로나19 변종 바이러스(오미크론)의 발생으로 인한 세계 소비 감소와 제조산업의 생산 감소로 12월보다 다소 떨어지거나 보합 수준을 유지할 것으로 예상된다. 다만 가격 하락 시 석유수출국기구(OPEC+)의 생산량 조절을 통한 가격 유지로 인해 그 폭은 제한적일 것으로 전망된다.

철강재의 경우 슬래브는 중국의 선물가격이 하락하면서 가격약세를 보였지만 달러 강세가 이어지면서 수요가 유지되어 보합세를 보였다.

반면 열연강판은 반도체 수급난에 따른 자동차 생산 감소 여파로 수요가 감소하면서 1.56% 하락했고, 철스크랩도 유럽의 에너지대란과 중국의 전력난 여파로 인한 생산 감소 여파로 2.21% 하락했다.

선철은 글로벌 수요와 더불어 중국 의 수요가 줄면서 14.5% 하락했고, 빌릿 또한 중국과 아세안의 수요 감소로 인해 7.04% 하락했다. H형강은 아세안 등 신흥국들의 오미크론 변이 확산, 유럽과 미국의 물류 차질 등으로 수요가 감소하면서 0.53% 하락했다. 철근은 중국 정부의 적극적인 시장 개입과 더불어 제조업 생산자물가 급등에 따라 수요 부담이 커지면서 전월 대비 14.89% 하락했다.

2022년 1월 철강재 가격은 글로벌 제조경기의 회복의 장기화가 예상됨에 따라 상승세 폭의 둔화가 예상된다. 그러나 공급의 안정화로 일부 품목의 보합이 장기적으로 전망된다.

비철금속의 경우 전기동과 동스크랩은 최대 수요처인 중국의 수요 감소로 인해 각각 0.33%, 0.3% 하락했고, 알루미늄과 알루미늄 스크랩은 알루미늄 제련에 사용되는 석탄의 주산지인 중국의 석탄 생산량이 늘면서 공급이 늘어 각각 전월 대비 10.54%, 11.96% 하락했다.

반면 주석은 글로벌 공급망이 코로나19의 오미크론 변이로 인해 타격을 입으면서 공급이 줄어 3.7% 상승했고, 연 또한 공급 부족으로 인해 1.01% 상승했다. 니켈은 전기차와 이차전지 등의 수요는 급증하는 반면 인도네시아 등의 수출 규제로 세계적 수급난이 발생하면서 2.43% 상승했다.

2022년 1월 비철금속 가격은 글로벌 수요 증가세가 지속되는 상황에서 공급이 다소 확대되면서 전반적인 보합이 예상되나, 일부 품목의 공급 차질과 재고 긴축으로 상승이 불가피해 보인다.

희소금속의 경우 실리콘은 철강재의 비수기를 맞아 제련용 첨가제의 글로벌 수요가 크게 줄면서 전월 대비 37.64%나 하락했고, 마그네슘도 주요 생산지인 중국 북서부의 생산업체 대부분이 정상 가동을 시작하면서 공급이 정상을 되찾아 30.77%나 하락했다. 몰리브데넘은 중국과 미국의 STS 생산 감소로 6.87% 하락했다.

반면 코발트는 2022년 수요가 증가할 것이라는 전망에 수요업계의 매수세가 강해지면서 9.92% 상승했다. 리튬은 전기차와 이차전지 부문 수요 증가로 3.39% 상승했고, 바나듐과 타이타늄은 재고 확보에 따른 구매량 증가로 전월 대비 각각 3.22%, 3.68% 상승했다.

2022년 1월 희소금속 가격은 주로 글로벌 시장 확대화 공급의 제한성이라는 한계로 인해 꾸준한 상승이 예상되고, 품목별로 수요의 변동률에 따라 상승 폭이 결정될 것으로 보인다.