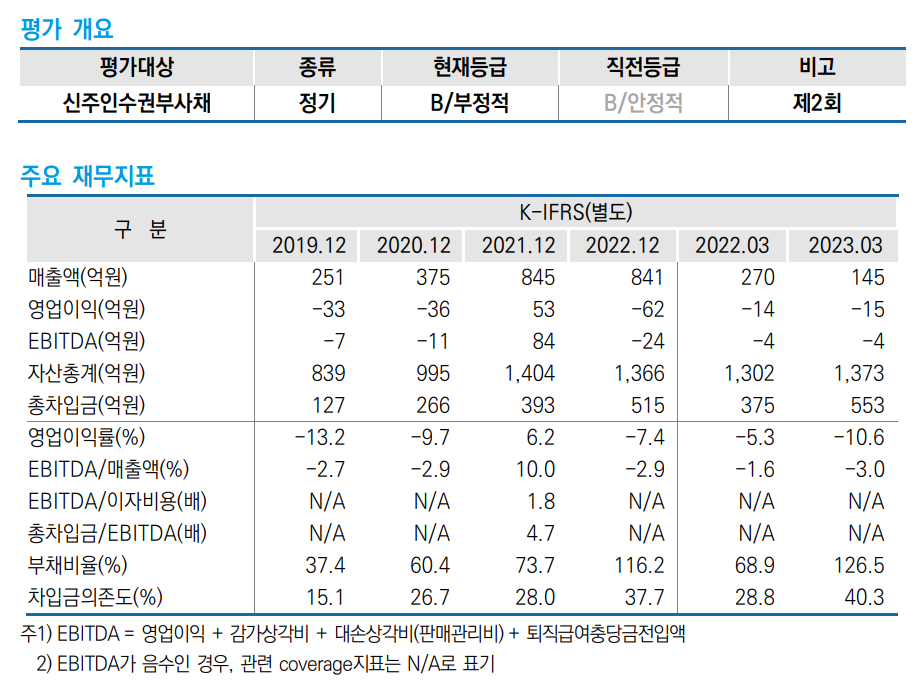

한국신용평가가 지난 10일 제이스코홀딩스(대표 한상민, 구 제일제강)의 제2회 신주인수권부사채 신용등급을 B(안정적)에서 B(부정적)으로 변경했다.

한신평은 이번 신용등급 변경의 주된 이유로 건설 등 전방산업 경기 악화와 저하된 회사 재무안정성, 지배 구조가 불안정한 가운데 신사업 관련 불확실성 내재 등을 꼽았다.

한신평 기업신용평가 등급별 정의에 따르면 신용 B등급은 금융채무의 전반적인 상환가능성에 대한 불확실성이 상당해 상위등급(BB) 대비 투기적 요소가 큰 것을 의미한다.

지난 1964년 설립된 제이스코홀딩스는 연강선재와 이형철근 제조를 주요 사업으로 영위하고 있으며 매출 상당 부분이 연강선재에서 발생하고 있다.

회사는 2010년부터 연강선재 사업에 진출해 현재 연 36만톤의 생산능력을 보유, 주로 건축 및 토목자재용 소재로 공급하고 있다.

한신평은 주요 전방산업인 건설경기에 따라 제이스코홀딩스의 외형이 영향을 받고 있어 당분간 실적 개선이 쉽지 않을 것으로 전망했다.

특히 지난해 하반기 이후 건설경기 악화로 제품 수요가 감소해 올해 1분기 매출액은 전년 동기 대비 크게 감소했고 고정비 부담 확대 등으로 저조한 수익성이 지속되고 있다고 설명했다.

이어 수차례 유상증자를 통해 회사의 부채비율이 지난 2016년 64.8%에서 2019년 37.4%로 하락하는 등 개선된 재무안정성을 보인 바 있으나, 2019년 이후 지속된 당기순손실과 투자 목적의 부동산 매입(약 75억원), 지난해 윌링스 지분 24% 취득(300억원) 등으로 인해 차입 규모가 확대되고 재무안정성 역시 저하됐다고 평가했다.

아울러 제이스코홀딩스는 현 경영진의 지분율이 높지 않고 지난 4월 발행한 400억원 규모 전환사채 등을 고려하면 지배 구조 및 경영안정성이 불안정한 상황에서 같은 달 필리핀에 자회사를 설립, 니켈광산개발산업을 진행했다.

현재까지 약 50억원 규모의 투자 집행이 이루어진 가운데 향후 사업 본격화를 위해 추가적인 투자가 이루어질 가능성도 존재하나 신사업 관련 불확실성이 내재하면서 향후 투자에 따른 재무부담 확대 여부에 대해서는 모니터링이 필요하다고 밝혔다.