10대 생산국 중 중국·인도·러시아·한국·이란 증가, 日·美·獨·브라질·튀르키예 감소

中 감산 및 인도 성장 둔화·고금리 장기화에 11월 생산 전월 대비 3.0% 감소

주요국들의 고금리 및 인플레이션에 따른 경기 부진, 러시아-우크라이나 전쟁 장기화에 따른 에너지 대란과 공급망 충격, 유럽의 경기 침체와 튀르키예 대지진, 신흥국들의 금융 불안 등 각종 악재에도 세계 1위 철강 생산국인 중국의 리오프닝과 경기부양책, 2위 생산국인 인도의 제조업 성장과 인프라 투자 확대, 서방의 무역 제재에도 높은 성장세가 지속되는 러시아의 경기 호조로 인해 11월 누적 기준 세계 조강 생산이 전년 동기 대비 0.5% 증가했다. 주요 10대 철강 생산국 중 중국과 인도, 러시아와 한국, 이란은 생산이 증가했고, 일본과 미국, 독일과 브라질, 튀르키예는 생산이 감소했다. 그리고 동계기간 감산에 돌입한 중국과 제조업 성장률이 둔화된 인도, 고금리 장기화에 따른 주요국들의 건설 경기 부진으로 인해 11월 조강 생산은 전월 대비 3.0% 감소했다.

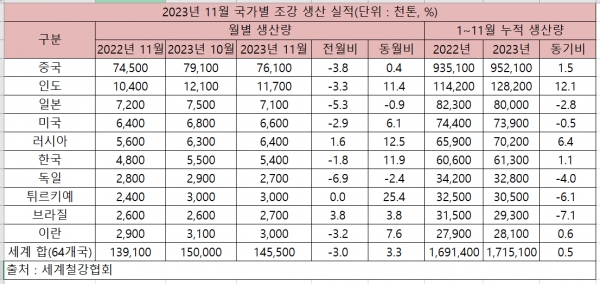

세계철강협회(world steel)에 보고된 64개국의 2023년 11월 세계 조강 생산은 1억4,550만 톤을 기록하여 전월 대비 3.0% 감소했으나, 전년 동월 대비로는 3.3% 증가했다. 11월 누적 조강 생산은 17억1,510만 톤으로 전년 동기 대비 0.5% 증가했다.

리오프닝·경기부양책·車 생산 증가·인프라 투자 확대·기저효과에 中·인도·韓 ‘증가’

車 생산 증가·제조업 경기 회복에도 고금리·건설 경기 부진에 日 ‘감소’

주요국별 조강 생산량을 살펴보면 세계 최대 철강 생산국인 중국은 10월 말부터 동계기간 오염물질 배출 감소를 위한 감산 조치에 돌입하면서 11월 조강 생산이 전월 대비 3.8% 감소한 7,610만 톤을 기록했다. 다만 제로코로나를 실시했던 전년 대비 기저효과로 전년 동월 대비로는 0.4% 증가했다. 11월 생산은 감소했으나 리오프닝과 경기부양, 완화된 감산 조치로 인해 11월 누적 기준 조강 생산은 전년 동기 대비 1.5% 증가한 9억5,210만 톤을 기록했다. 중국은 고금리에 따른 부동산 경기 침체가 장기화되고 동계기간 감산 조치를 실시하고 있으나 예년보다 완화된 감산 조치로 인해 2023년 조강 생산이 전년 대비 증가세를 유지할 전망이다.

인도는 성수기 진입에도 일부 투자 프로젝트가 지연되면서 11월 조강 생산이 전월 대비 3.3% 감소한 1,170만 톤을 기록했다. 다만 전년 대비로는 제조업과 인프라 수요 증가로 인해 11.4% 증가했다. 그리고 올해 제조업 성장과 총선을 앞둔 모디 정부의 인프라 투자 확대로 인해 11월 누적 조강 생산은 전년 동기 대비 12.1% 증가한 1억2,820만 톤을 기록했다. 인도는 축제시즌 자동차와 가전 등 내구재 소비 증가와 정부의 에너지 및 인프라 부문 투자가 지속되면서 당분간 조강 생산 증가세가 지속될 전망이다.

일본은 자동차 생산 증가에도 건설 및 기계 부문 침체로 11월 조강 생산이 전월 대비 5.3%, 전년 동월 대비로는 0.9% 감소한 710만 톤을 기록했다. 그리고 자동차 생산 반등과 제조업 경기 회복에도 고금리에 따른 건설 부문 침체로 인해 11월 누적 조강 생산 또한 전년 동기 대비 2.8% 감소한 8,000만 톤을 기록했다. 일본은 건설 부문 부진이 장기화되는 가운데 최근 제조업도 부진한 상황이라 2023년 조강 생산 감소세가 지속될 전망이다.

한국은 자동차 등 철강 다수요산업 경기 호조에도 고금리에 따른 건설 경기 둔화로 11월 조강 생산이 전월 대비 1.8% 감소한 540만 톤을 기록했다. 다만 포스코 침수사태가 있던 전년 대비로는 11.9% 증가했다. 11월 누적 기준으로는 건설 경기 장기 침체에도 자동차와 조선 등 철강 다수요산업 경기 회복, 포스코 침수사태에 따른 기저효과로 인해 전년 동기 대비 1.1% 증가한 6,130만 톤을 기록했다. 한국은 비수기 진입에도 최근 반도체 수출이 살아날 기미를 보이고, 철강 다수요산업의 호조도 지속되고 있어 당분간 조강 생산 증가세가 지속될 전망이다.

美, 고금리·인플레에 ‘감소’, EU·튀르키예, 고금리·에너지 대란·대지진 여파에 ‘감소’

러시아, 제조업 성장·자원 수출 확대에 ‘증가’, 브라질, 건설 부진에 ‘감소’, 이란, 대외여건 호조에 ‘증가’

미국은 자동차 파업 종료에도 일부 제강사들의 설비 유지보수와 고금리에 따른 경기 침체로 11월 조강 생산이 전월 대비 2.9% 감소한 660만 톤을 기록했다. 다만 인프라 부문 수요 증가로 전년 동월 대비로는 6.1% 증가했다. 11월 누적 기준으로는 자동차와 에너지산업 경기 호조에도 고금리와 높은 수준의 인플레이션이 장기화되면서 전년 동기 대비 0.5% 감소한 7,390만 톤을 기록했다. 미국은 자동차 파업 종료와 에너지산업 경기 반등, 바이든 정부의 인프라 투자로 인해 2023년 조강 생산이 증가할 전망이다.

EU는 소비 위축에 따른 자동차산업 경기 둔화에도 공공프로젝트 확대로 11월 조강 생산이 전월 대비 보합 수준을 유지했고, 에너지 대란이 지속됐던 전년 동월 대비로는 3.2% 증가한 1,060만 톤을 기록했다. 11월 누적 조강 생산은 러시아-우크라이나 전쟁 장기화에 따른 에너지 대란과 고금리에 따른 주택 및 자동차 부문 침체로 인해 전년 동기 대비 7.8% 감소한 1억1,760만 톤을 기록했다. EU 최대 경제국인 독일은 주택시장 및 제조업 경기 부진으로 11월 조강 생산이 전월 대비 6.9%, 전년 동월 대비로는 2.4% 감소한 270만 톤을 기록했다. 11월 누적 조강 생산은 에너지 대란 및 공급망 충격에 따른 제조업 침체와 고금리에 따른 주택경기 부진으로 인해 전년 동기 대비 4.0% 감소한 3,280만 톤을 기록했다. EU는 고금리와 노동력 부족에 따른 건설 경기 부진이 장기화되고, 기저효과 소멸과 소비 침체로 인해 자동차 부문 경기도 침체되면서 2024년 1분기까지는 감소세가 지속될 전망이다.

CIS 최대 경제국인 러시아는 제조업 투자가 증가와 아시아향 에너지 수출 확대에 힘입어 11월 조강 생산이 전월 대비 1.6%, 전년 동월 대비로는 12.5% 증가한 640만 톤을 기록했다. 11월 누적 조강 생산은 서방의 무역 제재 강화에도 아시아향 에너지 및 자원 수출 증가, 인프라 및 제조업 부문 투자 확대로 인해 전년 동기 대비 6.4% 증가한 7,020만 톤을 기록했다. 러시아는 미국과 EU가 무역 제재를 강화에도 아시아향 원유 및 자원 수출 증가와 공급망 재편, 인프라 투자 확대, 해외기업 이탈을 대체하기 위한 제조업 투자 증가로 인해 2024년 상반기까지는 조강 생산 증가세가 지속될 전망이다.

튀르키예는 지진 재건사업 본격화, 경기 침체가 극심했던 전년 대비 기저효과로 인해 11월 조강 생산이 전월 대비 보합, 전년 동월 대비로는 25.4% 증가한 300만 톤을 기록했다. 반면 11월 누적 기준으로는 에너지 대란과 고금리, 남동부 대지진 등으로 인해 전년 동기 대비 6.18% 감소한 3,050만 톤을 기록했다. 튀르키예는 지진 재건사업이 본격 추진되고, 제조업 경기도 회복세를 보이고 있으나 에너지 대란에 따른 가격 경쟁력 약화와 신흥 수출국들과의 경쟁 심화로 인해 2024년에도 조강 생산이 큰 폭으로 반등하기는 어려울 전망이다.

브라질은 자원 및 에너지 프로젝트 확대로 인해 11월 조강 생산이 전월 대비 3.8%, 전년 동월 대비로도 3.8% 증가한 270만 톤을 기록했다. 11월 누적 기준으로는 고금리 장기화로 인한 건설 경기 침체가 지속되면서 전년 동기 대비 7.1% 감소한 2,930만 톤을 기록했다. 브라질은 2023년에는 조강 생산이 부진했으나, 최근 에너지 및 자원 부문의 프로젝트가 대폭 확대되고 있어 2024년에는 비교적 큰 폭으로 조강 생산이 반등할 것으로 보인다.

이란은 이스라엘-팔레스타인 전쟁에 따른 중동지역 정세 불안으로 인해 11월 조강 생산이 전월 대비 3.2% 감소한 300만 톤을 기록했다. 다만 미국 제재가 지속됐던 전년 동월 대비로는 7.6% 증가했다. 11월 누적 기준으로는 수출 관세 인상에도 브릭스 가입에 따른 대외여건이 개선으로 인해 전년 동기 대비 0.6% 증가한 2,810만 톤을 기록했다. 이란은 이-팔 전쟁에 따른 지역 정세 불안에도 대외여건 개선과 프로젝트 증가로 당분간 조강 생산 증가세가 지속될 전망이다.

11월 국가별 조강 생산량을 살펴보면 중국, 인도, 일본, 미국, 러시아, 한국, 튀르키예와 이란, 독일과 브라질 순으로 전년과 비교하여 튀르키예와 이란이 독일과 브라질보다 높은 순위를 차지했다.

한편 12월 이후에는 아시아 국가들의 비수기 진입에도 중국의 완화된 감산 조치와 인도의 인프라 및 제조업 투자 증가, 한국의 기저효과, 아세안과 중동의 프로젝트 증가로 인해 조강 생산 증가세가 지속될 전망이며, 북미지역 또한 수요산업 호조에 따른 생산 증가가 지속될 전망이다. 그리고 CIS도 제조업과 공공프로젝트 증가로 조강 생산이 증가할 것으로 보인다.

반면 EU는 비수기와 고금리에 따른 건설 및 자동차 부문 침체로 조강 생산 감소세가 지속되고, 일본 또한 고금리 장기화에 따른 건설 부문 침체로 조강 생산 감소세가 지속될 전망이다.

전반적으로 수요산업이 부진한 EU와 일본을 제외한 주요 선진국과 신흥국들 모두 인프라 및 제조업 부문 투자 확대를 지속하면서 조강 생산 증가세가 지속될 전망이다.