BNK투자증권 “2분기 후판·봉형강 ASP 개선으로 영업益 컨센서스 부합”

하반기 업황 둔화에 수익성 일부 둔화 가능성 내다봐

CSP제철 지분 매각, 후판 비중 감소와 불확실성 개선으로 긍정 평가

BNK투자증권이 동국제강에 대해 상반기에는 후판·봉형강류의 평균판매가격(ASP)으로 견조한 실적을 거뒀다고 긍정 평가했다. 증권사는 하반기 실적에 대해선 3분기 제품 판매 가격 하락세에도 브라질 CSP 제철소 지분 매각과 이전보다 높은 이익 레벨로 부정적으로만 전망할 필요가 없다고 평가했다.

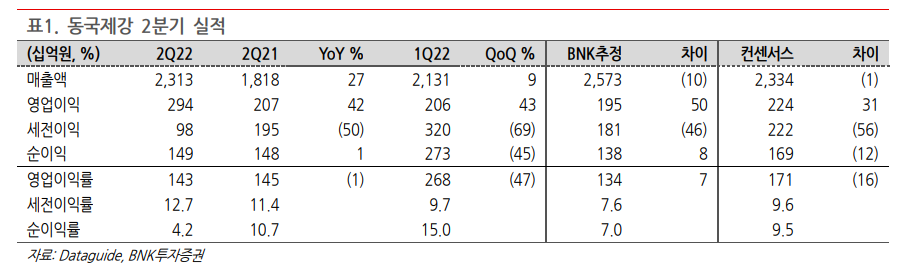

BNK투자증권 김현태 연구원은 동국제강의 2분기 연결 영업이익이 2,937억원(세전이익률 12.7%)로 기존 예상을 상회했다고 밝혔다. 김 연구원은 “2분기 매출액은 2조3,130억원(연결)으로 컨센서스에 부합했던 가운데 후판과 봉형강류 ASP 상승으로 스프레드와 롤마진이 상승했고 재고 이익까지 더해졌다”라며 “냉연강판의 경우 지난해 4분기부터 전방산업의 재고조정과 가전수요 둔화 영향으로 판매량이 전년 동기보다 감소했음에도 가격이 견조하게 유지되면서 실적에 기여하고 있다”라고 설명했다.

김현태 연구원은 영업이익과 달리 세전이익이 980억원 수준에 불과한 점에 대해서는 브라질CSP 지분 30%를 매각하면서 처분손실 1,960억원이 반영된 영향으로 봤다.

이에 대해 김 연구원은 “브라질 CSP는 후판 원재료인 슬라브의 안정적 조달을 위해 동국제강이 2016년에 투자한 지분법회사로, 고로 1기에 불과한 설비능력과 중간재인 슬라브 위주의 생산구조로 인해 수익성이 낮았고 헤알화 약세에 따른 환 손실이 더해져 실적과 재무구조에 부담으로 작용해왔다”라며 “동국제강의 포트폴리오가 과거 후판 위주에서 현재는 냉연강판 위주로 변화되었기 때문에, CSP 지분을 보유할 유인도 작아진 가운데 CSP 매각으로 헤알화 환변동 불확실성과 자회사에 대한 금융지원 리스크가 해소돼 긍정적인 면이 더 클 것으로 예상된다”라고 긍정 전망했다.

BNK 김현태 연구원은 하반기부터는 철강 경기 둔화로 동국제강이 수비적 자세를 보일 것이라 내다봤다. 김 연구원은 동국제강의 3분기 연결 영업이익으로 1,657억원을 예상했다. 그는 “수요 부진과 철강 가격 하락 영향을 반영했다”라며 “건설 착공 면적이 지난해보다 감소하고 있고, 가전업 수요도 팬데믹 역기저 효과와 금리인상 흐름으로 약화되는 흐름을 보이고 있다”라고 영업이익 둔화 가능성을 밝혔다.

다만 그는 동국제강이 하반기에 상반기보다 실적 둔화가 불가피해 보인다면서도 여전히 과거 대비 이익 레벨이 높고, CSP 매각으로 불확실성이 축소됐다며 투자의견을 ‘매수’로 유지했다. 김현태 연구원은 6개월 목표주가에 대해서는 실적 조정을 반영(PBR 0.5X)해 주당 1만8,000원으로 하향 산정했다.