하나증권 박성봉 연구원, 2분기 세아베스틸지주 영업益 697억원 전망

2Q 세아베스틸 판매량 48만톤 추정...세아창원특수강도 1분기 수준 유지 전망

“하반기, 중국 철강 수급 개선에 따른 특수강 수입價 상승 전망으로 긍정적”

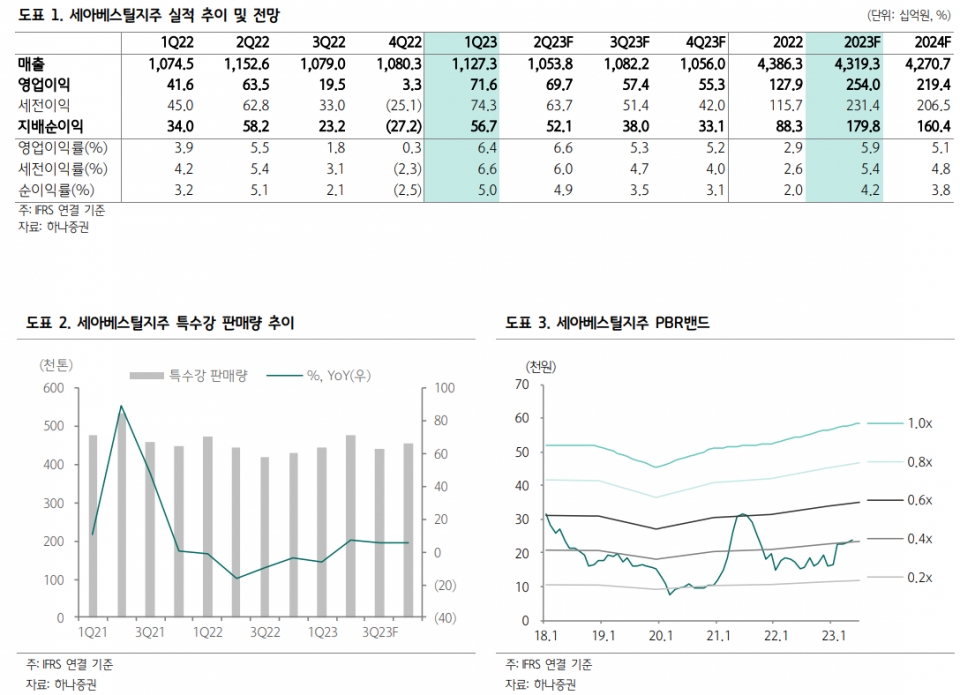

하나증권이 세아베스틸지주에 대해 1분기 실적 급등(어닝 서프라이즈)로 올해 연간 실적 개선에 대한 기대감이 확대됐다고 평가했다. 이에 증권사는 투자 의견을 ‘매수(Buy)’로 유지하고 목표주가를 주당 2만8천원으로 산정했다.

하나증권 리서치센터 박성봉 연구원은 세아베스틸지주가 올해 1분기 공격적인 가격 인상으로 롤 이윤이 확대되며 어닝 서프라이즈를 기록했다고 설명했다. 1분기 세아베스틸지주의 매출액과 영업이익은 1.1조원, 716억원으로 각각 직전 분기 대비 4.4%, 2,076.3% 증가했다. 특히 영업이익은 시장 전망치(컨센서스)인 443억원을 상회했다.

박성봉 연구원은 “분기 평균 철스크랩 매입 가격은 직전 분기 대비 톤당 0.6만원이 하락한 반면, 공격적인 영업전략으로 세아베스틸의 특수강 제품 평균판매가격(ASP)는 톤당 3.9만원이 상승하면서 이윤이 큰 폭으로 확대되었다”라며 “세아베스틸의 직전 분기 대비 특수강 판매량도 소폭 증가한 44.4만톤을 기록했고, 세아창원특수강도 판매 증가 및 판가 인상을 통한 수익성 개선으로 직전 분기 대비 영업이익이 증가하는 등 기타 국내외 자회사들 수익성도 개선된 편”이라고 분석했다.

세아베스틸지주의 2분기 영업실적은 1분기와 비슷한 추이를 보일 것으로 전망되고 있다. 박성봉 연구원은 2분기 계절적 성수기 돌입으로 세아베스틸의 특수강 판매량이 47.9만톤으로 전년 동기 대비 7.5%, 직전 분기 대비 7.9% 증가하리라 예상했다. 그는 1분기와 같은 공격적 판가 인상은 어렵겠지만 최근 스크랩 가격 약세 흐름을 감안하면 2분기 세아베스틸의 특수강 이윤은 1분기와 유사하리라 전망했다.

박 연구원은 세아창원특수강의 2분기 판매 실적도 1분기와 유사하리라 추정했다. 다만 그는 세아창원특수강에 대해 가격 하락으로 2분기 이윤이 소폭 축소되리라 예상했다. 하나증권은 두 주요 사업 자회사 전망을 감안해 세아베스틸지주의 2분기 영업이익이 697억원 수준으로 전년 동기 대비 9.7% 증가(1분기 대비 2.7% 감소)하리라 내다봤다.

박성봉 연구원은 “상반기 특수강 내수 부진, 중국산 수입 확대 및 수입산 가격 하락 등의 악재에도 불구, 공격적인 영업전략으로 당초 예상보다 양호한 수익성이 예상된다”라며 “하반기에는 중국 철강 수급 개선에 따른 중국산 특수강 수입 가격 상승 전망이 긍정적으로 작용할 것으로 기대되는 가운데 최근 주가는 PBR(주가순자산비율) 0.4배 수준으로 밸류에이션 부담도 제한적이며 장기적으로는 세아베스틸의 CASK(사용후핵연료처리장치)사업과 세아창원특수강의 사우디 스테인리스 무계목 강관 공장이 새로운 성장 동력으로 작용할 것으로 기대된다”라고 총평했다.