전년 4분기, 후판&봉형강 ‘호조’-냉연 ‘부진’...수익 개선 올해 1분기까지 지속

올해 1분기 매출 1.9조억원-영업익 1,406억원 전망

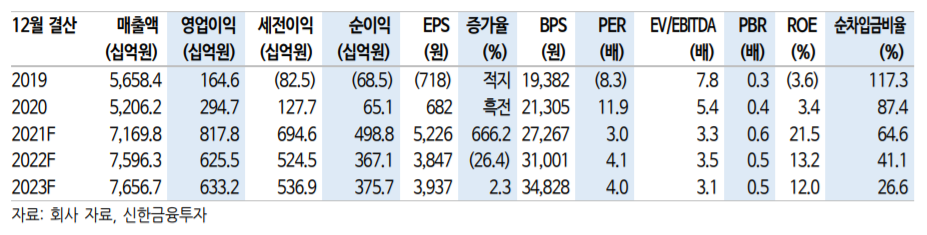

신한금융투자가 동국제강이 시장 기대치에 부합하는 4분기 실적을 달성했을 것으로 전망했다. 이에 신한금융투자는 투자의견을 ‘BUY(매수/유지)’, 목표주가를 주당 2만1,000원(유지)으로 산정했다.

신한금융투자 박광래 수석연구원(최민우 연구원 참여)은 동국제강의 4분기 실적으로 매출액 2조500억원을, 영업이익 2,029억원을 추정했다. 각각 직전 분기 대비 7.4% 증가, 32% 감소하리라 내다봤다. 이는 시장 기대치인 매출액 2조원, 영업이익 2,243억원에 부합하는 수준이다. 4분기 제품 판매량은 151만4천톤으로 직전 분기 대비 3.2% 증가할 것으로 분석됐다.

박 연구원은 제품별 4분기 판매실적은 후판 18만6천톤, 냉연 40만9천톤, 봉형강 91만9천톤을 예상했다. 박광래 연구원은 “후판, 봉형강과 달리 냉연 판매량은 감소할 전망이다”라며 “주요 전방산업인 건설업이 계절적 비수기에 진입했고, 유통사들이 가격 안정화 이후 재고를 축적하려는 모습을 보였기 때문”이라고 평가했다.

그는 판매 이익에 대해선 판매단가 상승세 정체와 투입 원가 상승으로 전 제품군에서 마진 축소를 추정했다. 브라질 CSP 제철소도 4분기 슬래브 수출 단가가 직전 분기보다 하락하고 헤알화 가치 하락에 따른 외화환산손실이 발생하면서 관련 지분법 이익 적자를 예상했다.

박광래 수석 연구원은 동국제강의 올해 1분기 경영실적으론 매출액 1조9천억원, 영업이익 1,406억원을 전망했다. 박 연구원은 2020년 1분기부터 시작된 직전 분기 대비 이익 증가세는 올해 1분기까지 유지될 것이라 내다봤다.

그는 “현재 EV/EBITDA(기업 시장가치를 세전 영업이익으로 나눈 값)는 3배 수준으로 2008년 금융위기 때와 비슷한 가치 평가를 받고 있어 벨류에이션이 매력 있다고 판단한다”라며 “공장자동화 및 설비 합리화 목적으로 2023년까지 1,500억원 수준에 투자가 예사오디는 가운데 8,000억원 이상의 세전 영업이익 달성으로 향후 배당 증액 가능성을 점쳐본다”라고 설명했다.