2022년 영업이익 지난해 수준인 2.43조 예상

2분기부터 제품 가격 본격 상승 전망·그룹사 자동차 생산 확대 기대

키움증권이 현대제철에 대해 2022년 실적 호조와 주가 반등 가능성을 예상했다. 키움증권은 투자의견을 ‘BUY(매수)’, 목표주가를 주당 5만7천원으로 책정했다.

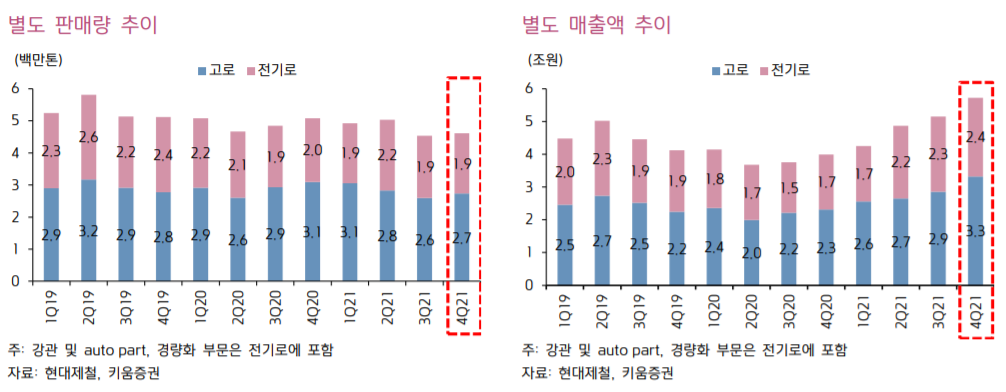

키움증권 이종형 연구원은 현대제철의 지난해 4분기 실적은 출하 부진과 일회성 비용 등으로 예상보다 부진했다고 평가했다. 현대제철의 4분기 연결 영업이익은 7,721억원으로 추정치 8,906억원, 시장 기대치 8,531억원을 10% 이상 하회했다.

이에 대해 이 연구원은 “반도체 부족에 따른 그룹사 자동차 생산 위축과 H형강 저가 수출 자제로 출하량이 461만톤에 그쳤고, 500억원 이상의 연말 일회성 비용 반영, 부재료 및 기타 원가 상승 요인이 발생했기 때문”이라며 “그룹사 자동차생산 감소로 해외 스틸서비스센터(SSC) 실적이 부진한 영향으로 자회사 영업이익 합계도 직전 분기보다 감소했다”라고 분석했다.

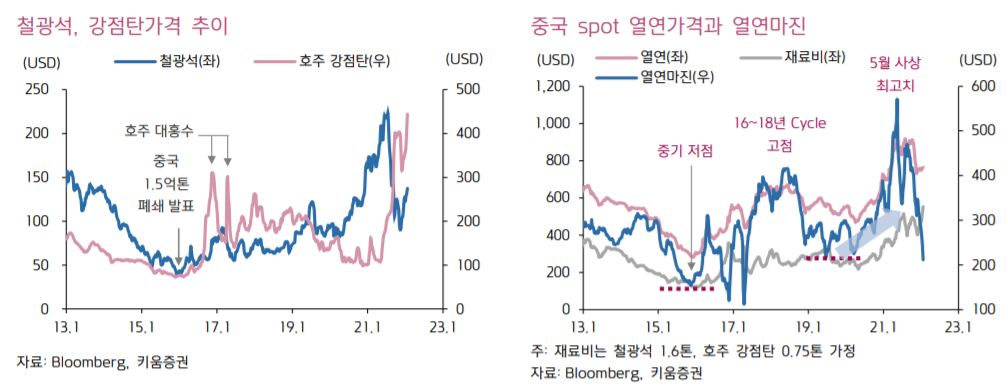

이종형 연구원은 현대제철의 2022년 실적은 지난해 연간 실적 수준으로 호조를 기록할 것이라 내다봤다. 그는 “최근 철광석과 석탄 등 고로 원재료 가격 급등과 상대적으로 천천히 상승하는 중국 철강 가격을 고려하면 1분기까진 실적 모멘텀 둔화가 이어질 전망”이라며 “다만 계절적 성수기에 진입하는 2분기부턴 제품 가격의 본격 상승과 석탄 가격 안정에 따른 원가부담 완화, 그룹사 자동차 생산확대에 따른 출하량 회복 등에 힘입어 실적 개선이 시작될 것으로 예상한다”라고 밝혔다.

이 연구원은 “최근 철강 업황이 회복될 조짐에도 불구하고 국내외 주식시장 불안으로 현대제철의 주가는 근 2주간 17% 하락했다”라며 “현 주가는 올해 예상 실적 기준 PER 3.3X, PBR 0.27X에 불과해 극심한 저평가 상태로 주식시장 안정 시 빠른 주가 반등이 기대된다”라고 설명했다.