건설·자동차 등 전방 산업에서 탄탄한 수요 지속 전망

“원자재價 강세, 높은 이익 레벨 유지해주지만 비용 증가로 부담”

교보증권이 현대제철에 대해 높은 수준의 분기 이익을 지속할 것이라며 긍정적 투자 의견을 밝혔다. 이와 관련해 교보증권은 현대제철에 대한 투자 의견을 ‘BUY(매수/유지)’, 목표 주가를 주당 5만8천원(하향)으로 책정했다.

교보증권 박광재 연구원은 현대제철 목표 주가를 종전 주당 7만3천원에서 주당 5만8천원으로 20.5% 하향 조정했다. 이에 대해 박 연구원은 “최근 5개년 평균 PBR(주가순자산비율)과 ROE/COE(자기자본이익률/자본조달비용)를 감안한 적정 PBR의 평균값으로 책정한 것”이라며 “목표주가 괴리와 실적 둔화 우려, 코로나19 팬데믹 상황의 불확실성 및 금리 인상 기조 등을 감안하여 20% 할인을 적용했다”라고 설명했다.

아울러 박광재 연구원은 “수정한 목표 주가도 현재 가격 대비 약 40% 상승여력을 갖고 있다”라며 “최근 현대제철 주가는 원자재 가격 상승과 실적 피크아웃 우려 등으로 수개월간 약세를 지속했다”라고 평가했다. 이에 대해 그는 “실적 둔화 예상을 감안해도 올해 실적은 2021년을 제외하고 역대 최대 수준이 기대된다”라며 “현재 주가는 낙폭 과대 구간으로 판단된다”라고 밝혔다.

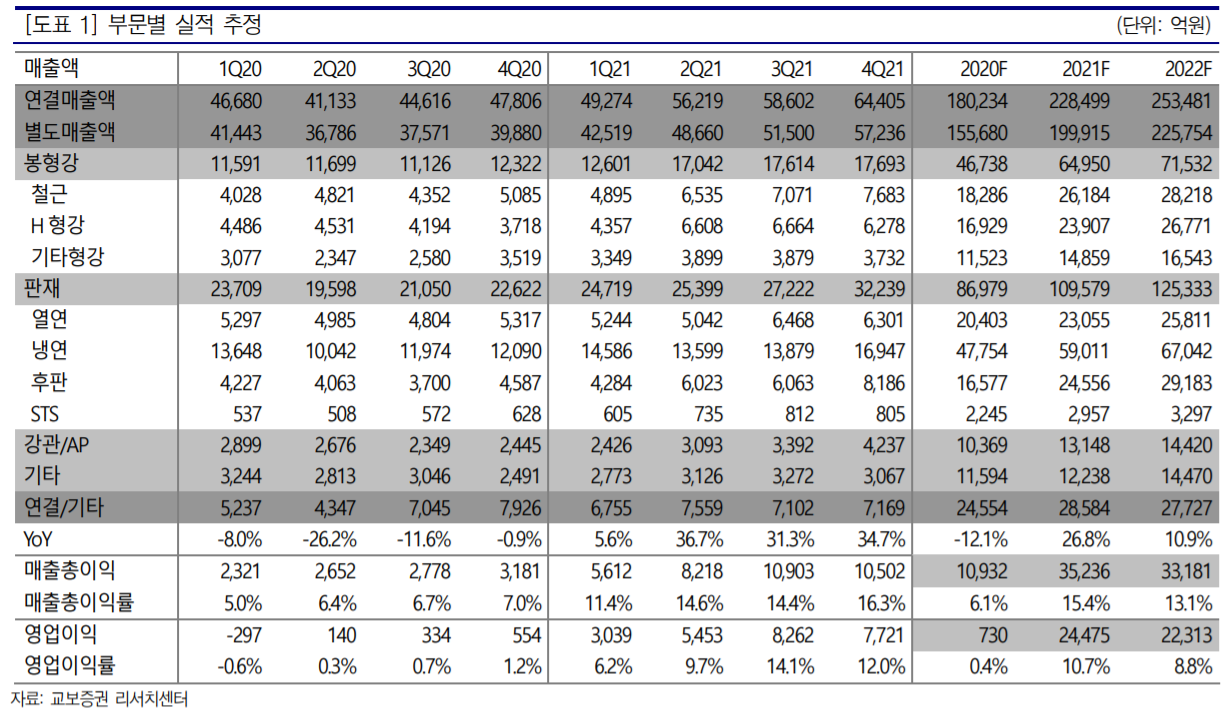

그는 올해 현대제철이 원자재 가격 상승 지속에도 불구하고 자동차와 건설 등 전방 산업 수요 회복으로 양적 성장을 지속할 것이라 내다봤다. 박 연구원은 이 같은 양적 성장은 원자재 가격 안정 시에 높은 이익 레벨을 유지시켜 줄 것이라 예상했다.

이에 박광재 연구원은 경영실적을 긍정적으로 전망했다. 그는 “2022년 현대제철 매출액으로 25조3천억원, 영업이익으로 2조2천억원 수준을 추정한다”라며 “전방 수요 호조로 매출액은 지속 증가할 것으로 보이지만 원자재 가격 강세 등 비용 증가 요인으로 연간 영업이익은 소폭 감소할 전망”이라고 분석했다.