현대제철 특수강 등 모빌리티향 매출 증가 주목...6월부터 황쾌삭강 시생산

“3분기 이익감소 불가피, 그럼에도 극심한 저평가”

이베스트투자증권이 자동차용 특수강 등 고부가가치 제품군으로 모빌리티계 매출을 늘리고 있는 현대제철을 추천 종목으로 선정했다. 증권사는 3분기 이익감소는 불가피하다고 전망하는 가운데서도 제품 ASP(평균판매가격)이 과거보다 높은 점을 감안하면 극심한 저평가 구간에 있다고 평가했다.

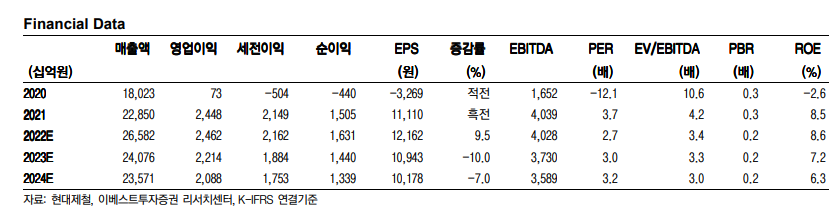

이베스트투자증권의 안희수 연구원은 올해 2분기까지 현대제철의 경영 호실적은 봉형강류가 이끌었다고 설명했다. 현대제철의 2분기 연결기준 매출액은 7.4조원으로 전년 동기 대비 31.3% 상승, 직전 분기 대비 5.7% 상승했고, 영업이익이 8,200억원으로 전년 동기 대비 18%, 직전 분기 대비 51% 급증한 바 있다.

안 연구원은 “제품군 전반에 걸친 판가 상승과 봉형강류(전기로계)의 견조한 수요가 호실적을 이끌었다”라며 “봉형강류는 높은 스크랩 가격 지속으로 구매심리가 양호했고, 롤마진 역시 1분기 톤당 45.8만원에서 2분기 톤당 50.7만원으로 개선(10%)됐다”라고 풀이했다. 그는 “판재류(고로계)는 출고 차질과 파업 영향으로 판매량이 감소했으나 롤마진이 1분기 톤당 55.9만원에서 2분기에는 톤당 58.8만원으로 개선(5%)됐다”고 덧붙였다.

특히 안희수 연구원은 현대제철이 자동차용 특수강과 강관 등 고부가 제품군인 모빌리티계 매출 성장도 꾸준하다고 강조했다. 해당 부문 2분기 매출액은 4,991억원 수준으로 전년 동기 대비 61.4%, 직전 분기 대비 14.2% 급증한 것으로 조사됐다. 또한 현대제철은 지난 6월 자동차 및 산업용 특수강의 일종인 황쾌삭광 시생산을 시작하며 고부가 제품군을 늘리고 있다.

아울러 안희수 연구원은 철강 시황 부진 및 국내 건설 시장 불확실성으로 인해 3분기 철강 가격 하락 및 이익 감소가 불가피하다고 내다봤다. 이에 안 연구원은 3분기 연결 경영실적 전망으로 매출액 6.1조원, 영업이익 4,600억원을 추정했다.

다만 안희수 연구원은 “제품 ASP가 과거보다 높은 수준에 머물러있기에 철강 가격 반등 시 이익 급증의 가능성은 얼마든지 열려있는 것으로 판단한다”라며 투자의견을 ‘BUY(매수)’, 목표주가를 주당 5만3,000원으로 책정했다. 그는 현대제철 주가 12M Fwd BPS(예상 주당순이익) 15만1,807원에 2018~2019년 평균 P/B(주당순자산비율) 0.35x가 적용했다고 밝혔다.