고금리 지속, 지정학적 리스크 및 인플레이션 지속으로 세계 경제 성장은 둔화

인도의 인프라 부문 및 튀르키예 지진 재건 중심으로 철강 수요 반등 예상

장기화된 고금리와 러-우 전쟁 및 이-팔 전쟁에 따른 지정학적 리스크, 주요국들의 인플레이션 지속으로 올해 세계 경제 성장이 둔화될 것으로 예상되는 있지만, 인도의 인프라 투자와 튀르키예의 지진 재건 등 신흥국 주도로 글로벌 철강 수요가 반등할 것이라는 전망이 나왔다.

현대제철은 1월 30일 공시를 통해 ‘2023년 경영실적’을 발표하고 세계경제 전망과 세계 철강 수요 전망에 대해 발표했다.

올해 세계 경제 성장률은 2.4%로 2.6%를 기록했던 전년 대비 성장률이 둔화될 전망이다. 지역별로 선진국 성장률은 1.5%에서 1.2%, 신흥국 성장률은 4.0%에서 3.9%, 중국의 성장률 또한 5.2%에서 4.5%로 둔화될 전망이다.

현재 주요국들의 긴축정책 및 지정학적 갈등으로 경기 회복세가 둔화되고 있다. 주요 선진국들은 물론 신흥국들 또한 지속적인 물가 상승 및 글로벌 교역 감소로 경기 회복이 지연되고 있으며, 러-우 전쟁과 이-팔 전쟁을 포함한 지정학적 리스크 확대 시 경제활동 저하와 함께 인플레이션이 심화될 우려가 있다.

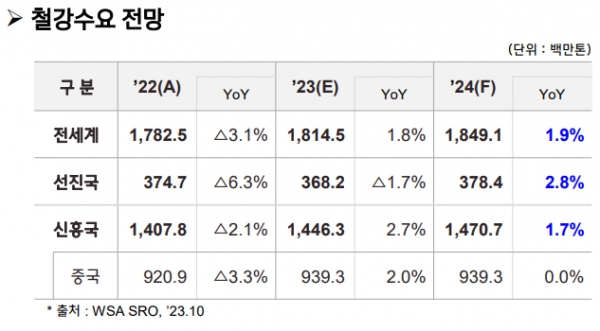

다만 세계 경제 성장 둔화에도 신흥국 중심으로 올해 세계 철강 수요는 소폭 증가할 것으로 예상된다.

올해 세계 철강 수요는 18억4,910만 톤으로 전년 대비 1.9% 증가할 전망이다. 지역별로 선진국은 3억7,840만 톤으로 전년 대비 2.8% 증가하고, 신흥국은 14억7,070만 톤으로 전년 대비 1.7% 증가할 전망이다. 다만 세계 1위 생산국인 중국의 철강 수요는 9억3,930만 톤으로 전년 대비 보합 수준을 유지할 전망이다.

지역별로 선진국들의 경우 지난해 경제 둔화로 인해 수요가 감소했던 것의 기저효과로 철강 수요가 반등할 전망이며, 신흥국들의 경우 인프라 투자를 확대하는 인도와 지진 재건사업을 본격 추진하는 튀르키예 중심으로 수요가 반등할 전망이다.