대신증권, 2분기 연결 영업이익 개선 전망...매수 의견으로 주당 3만원 제시

“세아베스틸, 자동차향 특수강 판매 견조, 세아창원특수강은 STS 수요 부진에 영향”

대신증권이 세아베스틸지주에 대해 세아베스틸의 수익성 개선 기대와 신사업 모멘텀 등으로 향후 주가 전망이 긍정적이라고 밝혔다. 이에 대신증권은 세아베스틸지주에 대한 투자 의견을 ‘매수(Buy)’, 목표주가를 주당 3만원(6개월/유지)로 산정했다.

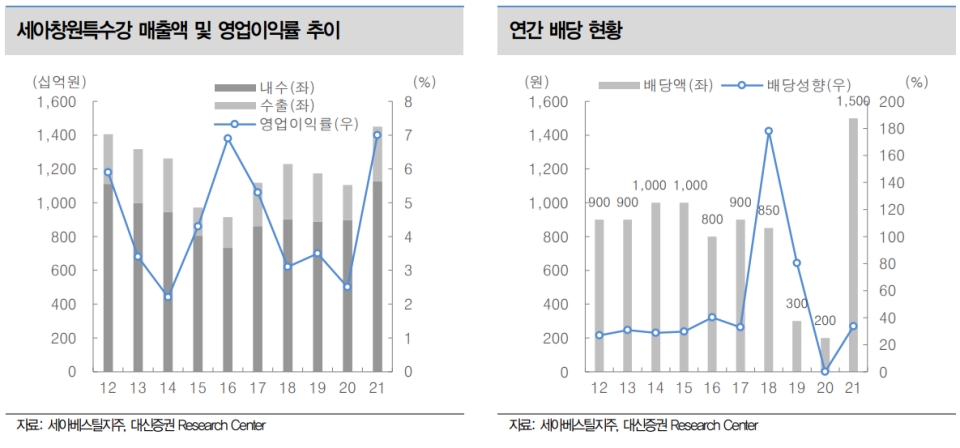

대신증권 이태환 연구원은 세아베스틸지주의 2분기 경영 실적으로 매출액 1조826억원(연결 기준), 영업이익 719억원, 영업이익률 6.6% 수준을 전망했다. 그는 매출은 전년 동기보다 6.1% 감소할 것이라고 내다봤지만 영업이익과 영업이익률은 각각 전년 동기 대비 13.2%, 1.1%p 증가할 것으로 예상했다.

이 연구원은 “올해 1분기에 이어 2분기에도 연속으로 700억원대 영업이익이 예상되고, 올해 상반기 실적만으로도 일회성 이슈가 있었던 지난해 연간 이익을 초과 달성할 것으로 전망된다”라며 “다만 6월부터 특수강 수요가 가라앉는 분위기가 있어 하반기 이익은 상반기 대비 보수적인 관점 견지한다”라고 설명했다.

또한 이태환 연구원은 세아베스틸지주가 ‘중장기 포텐셜이 큰 슬러거(잠재력이 있는 주식)’이라고 평가했다. 이는 세아베스틸지주가 성장 산업인 우주/항공 분야에 소재를 납품하고 있으며 사우디아라비에서 스테인리스 무계목강관 공장을 2025년에 준공할 예정이기 때문이다. 아울러 국내 사업장에서도 CASK(사용후핵연료 운반·저장용기) 사업의 발주가 가시화되는 등 중장기 신산업 기반 성장 모멘텀이 풍부한 것으로 평가되고 있다.

이 연구원은 주요 사업자회사인 세아베스틸에 대해서도 2분기 영업이익이 386억원으로 직전 분기 대비 31% 급증할 것이라며 긍정적 실적 전망을 밝혔다. 이태환 연구원은 “자동차향 특수강 수요를 바탕으로 판매량은 견조할 것으로 예상한다”라며 “부재료인 몰리브데넘 가격 상승을 판가에 성공적으로 전가하여 제품 평균판매가격(ASP)이 상승했고, 철스크랩 가격 하락으로 원재료 비용 부담이 완화된 가운데 춘계 전력 요금 적용으로 1분기보다 수익성이 개선된 것이 유력하다고 판단한다”라고 주장했다.

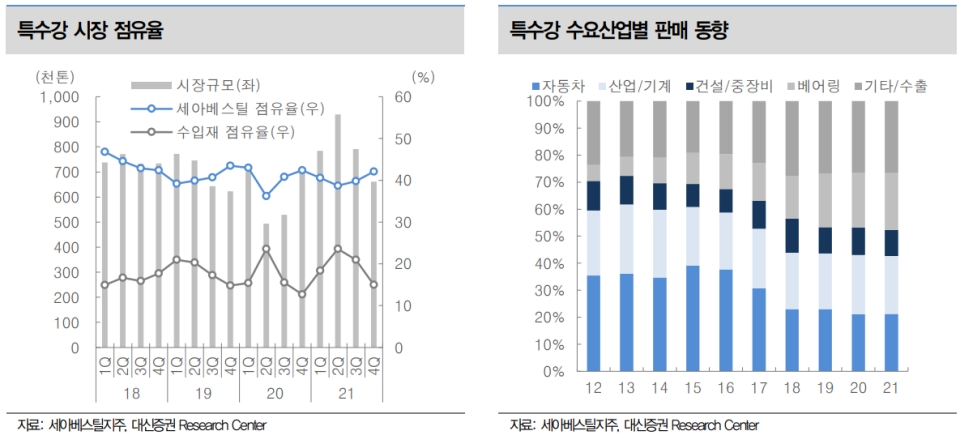

다만 그는 세아창원특수강에 대해선 2분기 영업이익이 직전 분기 대비 36% 급감한 228억원에 머물 것이라고 진단했다. 스테인리스 수요 침체와 니켈 가격 하락이 동시에 나타난 효과로 판매량과 제품 가격이 다소 부진할 것이라 예상했다.

이를 종합하여 대신증권 이태환 연구원은 예상 주당순자산가치(BPS) 5만6,851원에 목표 주가순자산비율(PBR) 0.52배를 적용하여 목표주가를 주당 3만원으로 유지한다고 밝혔다.