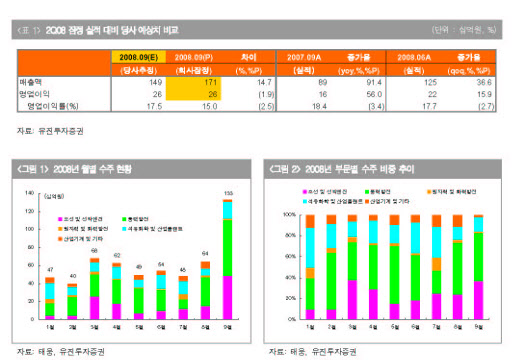

태웅의 올해 3분기 실적에 대해 원자재 가격 상승 영향으로 영업이익률 소폭 하락했으나, 영업이익규모는 예상치와 부합했으며 수주 역시 전분기 대비 48.4% 급증하는 등 글로벌 경기 침체 우려에도 수주 호조세가 지속될 것으로 내다봤다.

유진투자증권의 이봉진 애널리스트는 3분기 매출액 1,712억원, 영업이익 257억원(순이익은 미공시)의 실적을 시현했다고 밝혔다. 또한 3분기 신규수주는 2,459억원으로 전분기 대비 48.4%가 급증했고 9월 월간 수주는 1,333억원으로 사상 최고 수준을 기록했다고 밝혔다.

풍력과 조선부문의 수주 호조세가 지속되고 있으며, 선박 건조량 증가 및 대체에너지원인 풍력 발전 등에 대한 수요도 견조할 것으로 전망되고 있다.

수출 비중이 60%를 차지하고 있지만 수입 원재료 제외시 환율 변동에 대한 노출비중은 매출액 대비 35% 수준이며 외화 차입금 및 파생상품계약하고 있지 않아 환율 변동에 따른 영업외손익 변동폭은 크지 않은 편이라고 분석했다.

유재혁기자/jhyou@snmnews.com