현대제철 고로 가동 영향-하이투자증권 정지윤 애널리스트

현대제철의 일관제철소 가동이 고객사인 현대하이스코에게도 도약의 신호로 여겨진다는 의견이 나왔다.

하이투자증권의 정지윤 애널리스트는 7일 현대제철의 일관제철소가 가동되면서 하이스코가 원재료인 열연강판의 공급량 증가 과정이 순탄하게 진행될 것이라는 안도감이 더욱 커지는 계기가 되고 좀 더 다양한 강종의 원재료 조달이 수월해 지면서, 진정한 ‘자동차용 철강 제품 메이커’로 거듭날 수 있는 계기가 될 수 있다고 설명했다.

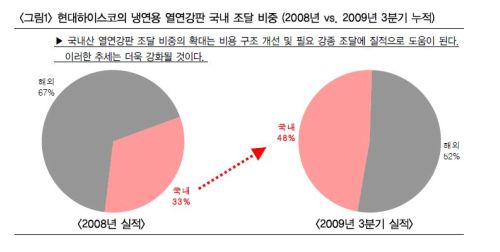

정 애널리스트는 "현대하이스코의 열연강판 국내 조달 비중도 2008년 32.6%에서 2009년 3분기까지 47.8%로 확대되었는데 원재료를 국내에서 조달하는 것이 해외 조달보다 싸다"며 " 현대하이스코가 최근 원재료 국내조달 비중을 확대할 수 있었던 것은 포스코 제품을 더 많이 구매했기 때문으로, 그 동안포스코의 한정된 열연강판 공급 능력 때문에 해외 수입산에 더 많이 의존해야 했던 구조적인 고원가 구조가 다소 해결되는 기미가 벌써 보인다. 향후 열연강판의 공급량이 좀더 많아지게 되면, 추가적인 마진 확보 여력이 생길 것으로 기대된다"고 밝혔다.

정 애널리스트는 "현대하이스코의 2009년 4분기 실적은 3분기와 비슷한 영업이익 500억원 정도일 것으로 기대되고 2009년 연간 영업이익은 약 1,300억원으로 예상되어, 2008년의 1,700억원 보다 연간으로 감익할 것으로 전망되지만, 2008년 하반기 경제 위기 이후 영업 적자에서 흑자로 전환하여 안정적인 손익을 달성한 턴어라운드 추세를 확인한 것에 더 큰 의미가 있다"고 말했다.

<자세한 내용은 첨부파일을 참고해 주세요>