SK증권 이지훈 애널리스트

◇공작기계도 흑자전환

2분기에도 실적호조세가 이어지고 있다. 매출액 9,741억원, 영업이익 1,111억원으로 전년대비 각각 55.6%(QoQ +4.4%), 207.3%(QoQ +5.6%)증가한 것으로 추정된다. 주력사업부인 건설기계와 공작기계가 실적호조를 견인하고 있다.

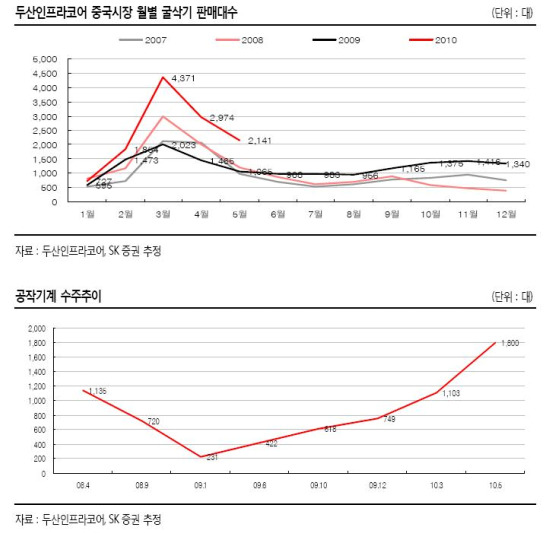

건설기계는 내수와 수출 모두 양호하다. SOC 투자확대, 쓰촨성 복구공사, 철도공사에 힘입어 4, 5월 중국 굴삭기판매는 전년대비 100% 이상의 증가율을 기록하였다. 라틴아메리카 등의 신흥시장과 유럽판매도 회복되는 모습이 뚜렷했다. 국내는 4대강 공사 효과로 지난해 하반기부터 판매증가가 지속되고 있다.

공작기계도 수주회복에 따른 매출확대로 흑자전환이 예상된다. IT와 자동차산업의 설비투자로 인해 공작기계수주가 사상최고치를 기록하고 있다. 2009년 1월 231대까지 하락했던 수주가 5월에는 1,800대를 상회한 것으로 알려지고 있다. 유럽 등 선진국판매가 아직 주춤하지만 국내의 설비투자효과로 연간매출액 6천억원 돌파는 무난할 것으로 예상된다.

◇점진적인 회복추세에 있는 DII

DII(두산인프라코어인터네셔널)도 구조조정비용을 제외한다면 분기단위로 볼 때 사실상 흑자전환된 것으로 추정된다. EBITDA의 손익분기점으로 추정되는 월매출 1.5억~1.6억 달러 달성이 4월부터 이루어졌기 때문이다.

그러나 1천만 달러를 상회하는 구조조정비용이 반영되면서 EBITDA는 소폭 적자를 기록할 것으로 예상된다. 현재의 실적추이를 감안한다면 내년 5월로 예정된 추가증자 규모는 1.5억 달러 내외가 될 것이다.

◇투자의견 매수, 목표주가 26,000원

투자의견 매수, 목표주가 26,000원을 유지한다. 건설기계에 이어 공작기계도 턴어라운드에 성공하면서 실적개선추세가 지속되고 있으며, DII의 실적이나 증자규모도 이전과 같은 우려를 일으키지는 않을 것으로 예상되기 때문이다.

내년 실적기준으로 PER 13.2배로 밸류에이션 부담도 점차 희석되고 있다. 다만 글로벌 경기의 회복속도, 중국의 경기둔화 가능성 등은 잠재적인 리스크가 될 수 있다.