신용등급 'BBB/안정적' 유지

양호한 냉연사업 불구 전기로 투자 따른 과중한 차입부담 지적

한국기업평가(이하 한기평)는 최근 기업분석보고서를 통해 동부제철의 회사채 신용등급을 'BBB/안정적'으로 유지한다고 밝혔다.

한기평은 동부제철에 대해 냉연판재 부문의 양호한 시장지위와 상공정(전기로 열연공장) 확보에 의한 중장기 사업역량 강화를 사업요인으로 꼽았다.

반면에 재무요인에서는 열연사업부문에 의한 영업수익성 제약과 현금창출력 대비 과중한 차입부담이 있다고 분석했다.

특히 지난 2009년부터 전기로제강에 의한 미니밀재 열연강판을 생산하고 있으나, 아직까지 열연강판의 롤마진이 충분한 수준에 이르지 못하면서 주력인 냉연부문의 흑자 추이에도 불구하고 전사 차원의 영업수익성이 제약되고 있다는 지적이다.

향후 미니밀재 열연강판의 수익성 개선을 위해서는 주 원료인 철스크랩과 제품인 열연강판의 가격차이인 마진폭 확대와 적정 품질의 열연강판 생산을 위해 소요되는 철스크랩과 선철간의 최적배합비 도출이 필요하다고 분석했다.

하지만 한기평은 국내 열연강판 공급량 증가에 따라 열연강판 공급마진이 과거 대비 축소됐고 국내외 전기로메이커의 증설에 따른 철스크랩 조달비용의 증가로 인해 전기로 가동에 의한 본격적인 손익과 현금흐름의 조기 개선 가능성은 높지 않을 것으로 내다봤다.

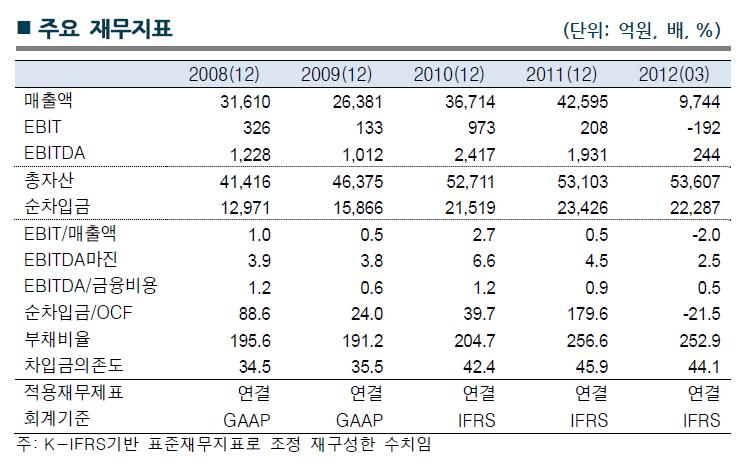

또한 전기로 투자로 인한 대규모의 자본적 지출로 차입규모가 증가하면서 2012 년 3 월말 개별/별도 기준 순차입금은 2조1천억원을 상회하고 있으며, 이로 인한 금융비용 증가추이가 동부제철의 수익성에 적지않은 부담요인으로 작용하는 등 현금창출력 대비 과중한 차입부담이 동부제철의 신용도를 제약하는 주 요인으로 꼽았다.