한신평, 철강 4대 그룹 대응력 분석 연구보고서 전망

현금창출력 대비 과다한 차입금이 이자비용 부담 야기

대우일렉트로닉스 인수로 계열 내 강판 수요 증가 기대

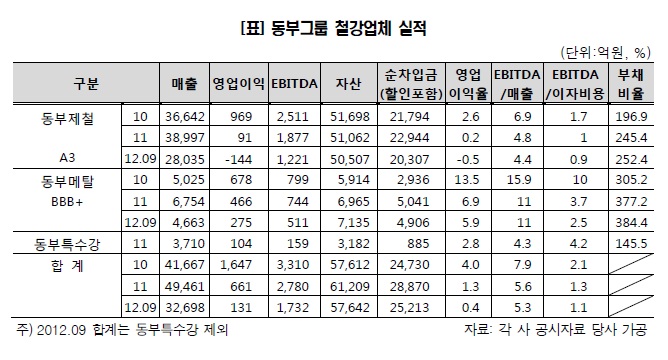

동부그룹이 동부제철의 전기로 열연투자와 동부메탈의 증설투자 완료 이후 투자 유인 및 여력이 감소해 자금소요가 크지 않지만, 최근 침체된 경기에서 전기로 열연의 수익성 개선이 쉽지 않을 것이라는 전망이 나왔다.

한국신용평가의 국내 철강 4대 메이저그룹 대응력 분석 연구보고서에 따르면 “수익성 측면에서 냉연사업의 저마진 구조 탈피를 위해 전기로 열연설비를 투자했지만 예상보다 증가된 투자규모로 감가상각비 확대, 스크랩 가격강세, 가동률 부진에 따른 고정비 부담으로 수익성 개선을 이루지 못하고 있다”며 “재무안정성 측면에서 제품-원재료간 스프레드 확대가 제한적이어서 현금창출력 대비 과다한 차입금이 이자비용 부담을 야기하고 있다”고 평가했다.

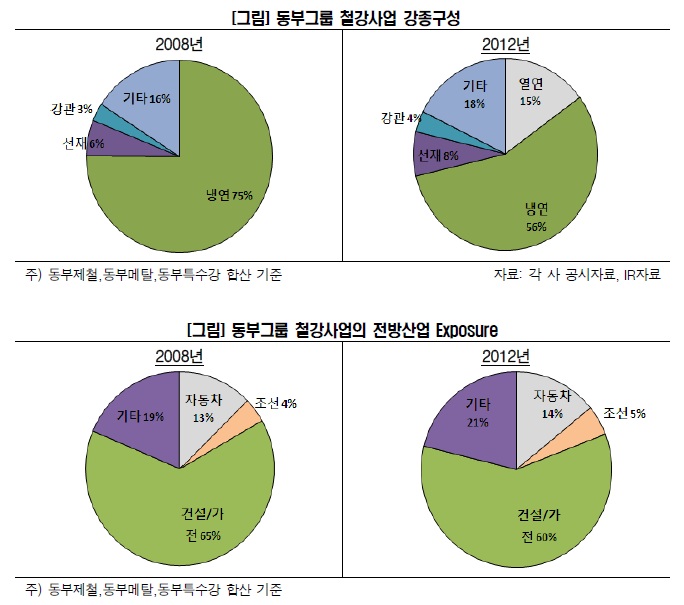

동부그룹은 2009년부터 냉연 위주의 강종구성에서 열연이 추가된 형태로 변모했음에도 불구하고 수요산업 의존도에 큰 변화가 없다. 이는 전기로에서 생산되는 동부제철의 열연제품이 고로제품 대비 품질이 열위해 여전히 건재 및 가전용 제품에 주력할 수밖에 없기 때문이다.

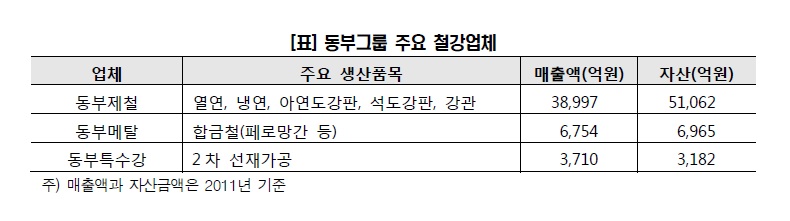

계열 내 철강재 수요는 동부건설과 동부USA를 비롯한 해외판매법인에 대한 매출이 주를 이루고 있지만 비중이 10% 이내로 크지 않은 편으로 다만 최근 동부그룹이 인수한 대우일렉트로닉스에 대한 강판 수요 증가가 기대되고 있어 앞으로 계열 내 매출이 증가할 것으로 예상됐다.