선진국 경기 회복 지연·신흥국 성장세 둔화

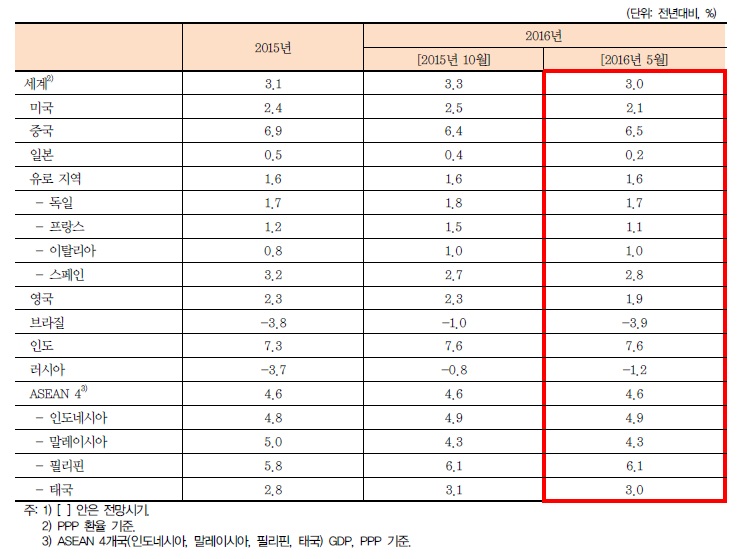

대외경제정책연구원(KIEP)는 2016년 세계 경제성장률 전망치를 3.3%(2015년 10월 전망치)에서 3%(2016년 6월 전망치)로 0.3%p 하향 조정했다고 14일 밝혔다.

KIEP는 이번 세계 경제성장률 전망치 하향은 미국, 일본 등 주요 선진국 경기 회복이 지연되고 있고 러시아, 브라질 등 자원 의존적 신흥국의 성장세 둔화가 예상보다 심화될 것으로 전망되기 때문이라고 전했다.

KIEP는 선진국은 미국과 일본은 내수 및 수출 부진으로 경기 회복세가 미약할 것으로 전망되는 데 반해 유로 지역은 완만한 성장세 유지가 전망된다고 밝혔다.

미국은 1/4분기 성장률이 저조한 가운데 소비·투자 부진, 달러 강세에 따른 수출 감소 등으로 전망치가 0.4%p 내려간 2.1%로 하향 조정됐고 유로 지역은 저유가, 양적 완화, 유로화 약세 등으로 완만한 성장세를 나타낼 것으로 예상됨에 따라 전망치는 1.6%로 이전과 동일한 수준을 유지했다. 또 일본은 양적 완화 및 마이너스 금리 도입 효과의 불확실성, 엔화 강세에 따른 수출 부진 등으로 전망치가 0.2%p 하향 조정한 0.2%가됐다.

이 밖에 신흥국에서는 인도의 성장세가 확대되는 데 반해 러시아, 브라질 등 자원 의존국은 경기 침체가 지속될 것으로 전망됐다. 중국은 완화적 통화 정책과 인프라 투자 등 확장적 재정 정책에 힘입어 정부 성장 목표(6.5~7.0%)를 달성할 것으로 전망됐으며, 인도는 재정 건전성 및 거시경제 안정성을 확보한 상황에서 인프라 투자 등 재정 지출이 확대됨에 따라 7.6%의 높은 성장률을 달성할 것으로 예상됐다.

이 외에도 러시아는 저유가 및 서방 제재 지속 등으로 경기 침체가 지속될 것으로 전망됨에 따라 전망치가 0.4%p 하향 조정된 -1.2%로 조정됐다. 브라질도 낮은 원유 및 원자재 가격, 정치적 리스크 고조 등으로 전망치가 -2.9%p 내려간 -3.9%가 됐다.

한편, 주요 리스크 요인으로 ▲미국 금리 인상과 소비 증가세 둔화 및 저유가에 따른 에너지 부문 투자 위축 ▲유럽 양적완화 장기화와 영국의 EU 탈퇴(Brexit) 등 정치적 리스크 ▲일본의 금융 완화 효과성 한계와 저성장 지속 ▲중국의 리밸런싱 과정에서의 리스크 ▲자원국의 성장세 회복 둔화와 일부 신흥국의 통화위기 리스크 등을 주목할 필요가 있다고 KIEP는 덧붙였다.