BNK 김현태 연구원-대신증권 이태환 연구원 “2Q, 컨센서스 소폭 상회 실적”

두 증권사 매수의견 유지...목표 주가는 일제히 주당 5만5천원 하향 조정

증권업계가 현대제철의 2분기 경영 실적에 대해 상반기 조선용 후판 가격 인상과 자동차 강판 공급 가격 인상으로 컨센서스를 소폭 상회할 것이라 전망했다. 다만 일부 증권사는 최근 원료 가격 및 철강 가격 하락세를 이유로 목표 주가를 하향했다.

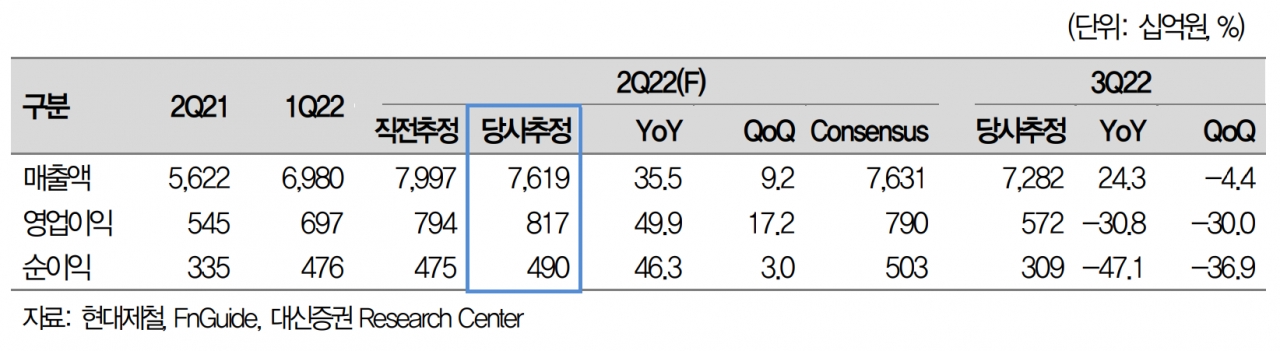

BNK 투자증권 김현태 연구원은 현대제철의 2분기 경영실적으로 연결 영업이익 8,387억원, 별도 영업이익 7,696원으로 시장 기대보다 호조를 보일 것이라 예상했다.

김현태 연구원은 “후판과 차강판 가격 인상으로 롤마진 개선/5월까지 이어진 철근 가격 인상 효과/차강판 소급 적용에 따른 일회성 이익이 더해진 것이 컨센서스 상회의 원인”이라며 “2Q 고로 투입원 가는 톤당 9만원 상승이 예상되는데, 차강판은 톤당 15.3만원, 후판은 톤당 10만원 인상이 반영되면서 고로 롤마진이 개선될 전망이다”라고 설명했다.

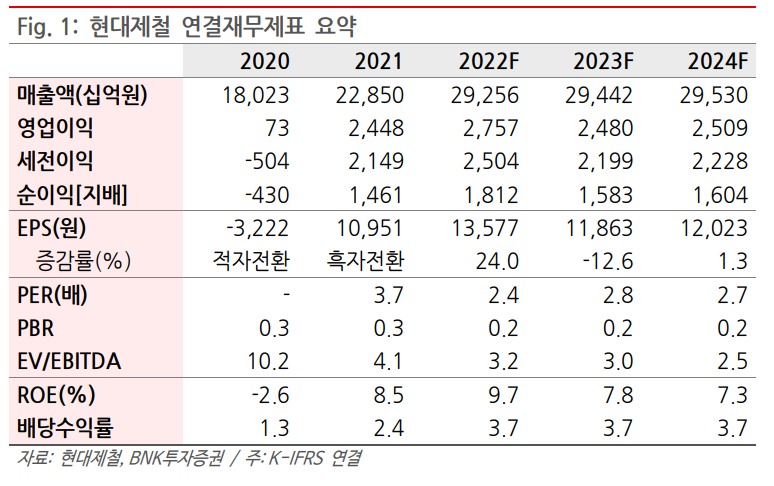

다만 그는 하반기에 중국 가격 약세와 고로투입 원가 지속 상승(2분기 대비 3분기 톤당 6만원 상승), 정권 교체기 기대보다 부진한 건설업황 등으로 현대제철의 이익 레벨이 낮아질 것이라 내다봤다. 이에 김현태 연구원은 매수의견을 유지하면서도 목표 주가를 주당 5만5천원으로 하향했다.

대신증권 이태환 연구원도 현대제철에 대한 투자 의견을 ‘매수 유지’, 목표 주가를 주당 5만5천원으로 하향 수정했다. 이태환 연구원은 “타이밍상 원가 상승 부담이 느껴질 시기였으나, 5월 후판과 자동차강판 등 실수요향으로 판가를 적절히 인상하는 데 성공했다”라며 “6월 화물연대 파업 이슈로 일부 출하 예정 물량이 3분기로 이연될 전망”이라고 해석했다.

아울러 이 연구원은 최근 원재료 가격 하락과 경기 둔화 우려에 따른 글로벌 철강 가격 약세 심화되고 있다며 수요산업 회복을 기대할 수 있으나 상당한 가격 저항이 예상된다고 지적했다.

이와 관련해 그는 현대제철의 올해 2분기 연결 실적을 매출액 7조6,187억원, 영업이익 8,172억원, 영업이익률 10.7%로 각각 전년 동기 대비 35.5%, 49.9%, 1.0%p 상승할 것으로 전망했다. 매출액은 컨센서스 전망치에 보합 평가를 내리면서도 영업이익은 컨센서스보다 3.5% 상회할 것으로 내다봤다.

이태환 연구원은 “6월 들어 도시 봉쇄가 해제된 중국 수요 회복의 속도 및 강도가 실적 예측의 주요 변수가 될 것”이라며 “중국 가격 반등 시, 하반기 실적 연착륙의 근거로 작용할 것이다”라고 주장했다.