하나·SK·대신·신한투자 ‘매수’ 의견...“창원특강, 예상보다 판매 호조, 베스틸은 증가세”

증권가, 2분기 판매량 연속 증가 및 수익성 개선 전망

증권가가 세아베스틸지주의 판매량이 회복세에 들어섰다고 평가했다. 이에 2분기부턴 수익성도 크게 개선될 것이란 예상이 나오고 있다.

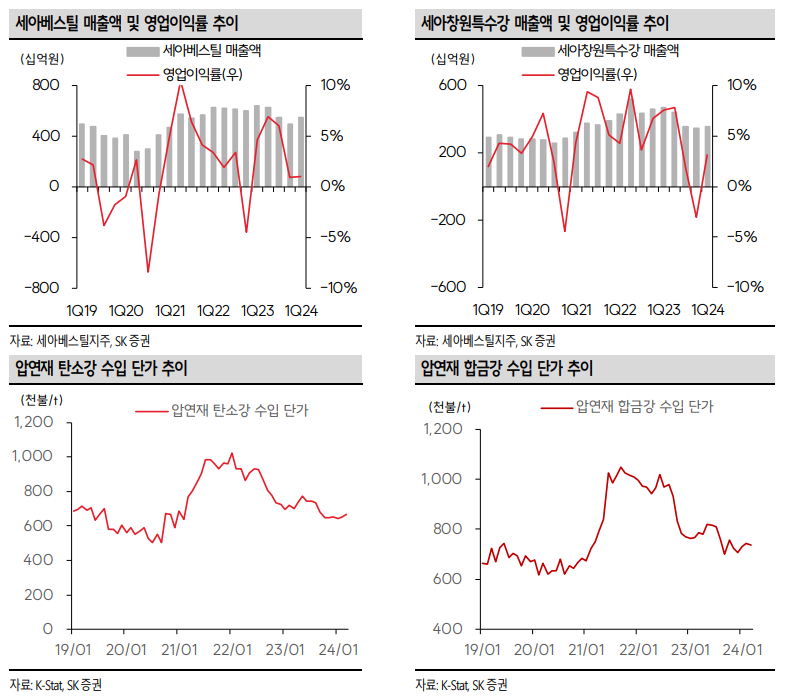

세아베스틸지주는 최근 1분기 경영실적 발표에서 매출액 9,531억 원, 영업이익 213억 원을 달성했다고 밝혔다. 모두 전년 동기 대비 감소세를 기록했지만 직전 분기와 대비 각각 7.3%, 1,702.6% 증가하며 올해 들어 실적이 개선되고 있는 것으로 나타났다.

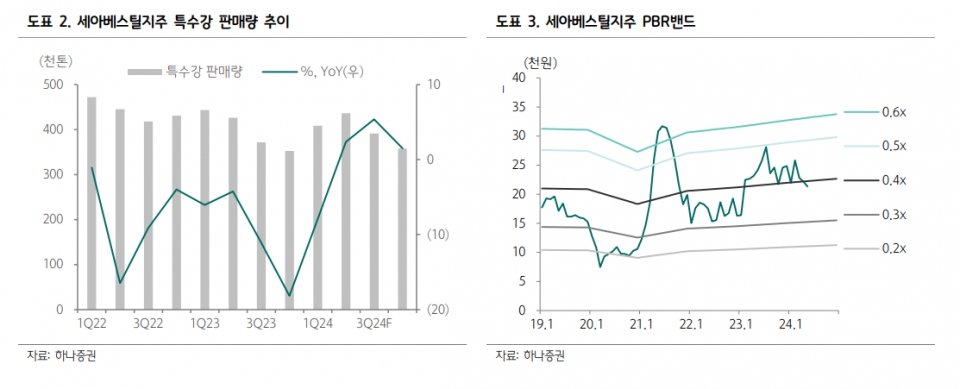

이에 대해 증권가는 주요 자회사인 세아베스틸의 분기 특수강 판매가 40만8천 톤 수준으로 전방산업 수요가 여전히 부족한 가운데서도 판매 회복을 위한 공격적인 영업전략이 통하면서 직전 분기보다 15.8% 증가했다고 설명했다.

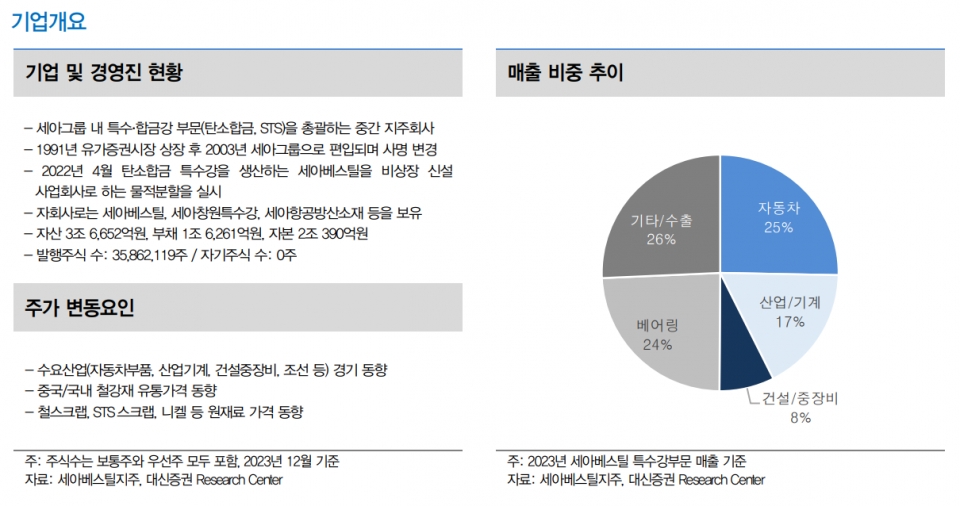

또한 세아창원특수강도 지난해 대규모 실적 악화로 낮아진 기대감을 상회하는 분기 제품 판매량 11만5천 톤을 기록하며 흑자 전환과 판매 부진 흐름의 바닥을 치고 있다는 평가를 받았다. 아울러 세아방산소재도 글로벌 항공 및 방산 수요 증가로 분기 매출액 259억 원, 영업이익 31억 원을 기록하는 등 성장세를 보이고 있다.

이 같은 긍정적 1분기 실적을 배경으로 하나증권 박성봉 연구원과 SK증권 이규익 연구원, 대신증권 이태환 연구원, 신한투자증권 박광래 연구위원과 및 한승훈 연구원이 ‘매수’ 의견을 제시했다.

이들은 2분기 세아베스틸지주의 매출액은 1조 원에 육박할 것으로 내다보며 스크랩 가격의 강보합세 및 니켈 가격 강세 등을 반영한 판가 인상 효과(수익성 개선), 계절적 조업일수 증가로 인한 스테인리스 및 특수강 판매량 개선이 기대된다고 밝혔다.

다만 SK증권 이규익 연구원은 철근 업계가 업황 부진으로 감산에 나서며 스크랩 가격에 변수로 떠오르고 있는 가운데 스크랩 가격이 하락하면 세아베스틸지주 자회사들의 제품 가격 인상에도 영향이 있을 수 있다고 지적했다.