시장 영업이익 컨센서스 37% 뛰어넘은 646억 달성..“자동차향 합금강 판매 개선 효과”

3분기 전통적 비수기에 실적 일부 하락 예상..중장기적 기대치 높고 現가치 낮다 분석

하나·유안타·대신·SK, ‘매수’ 의견-목표주가 2.8만~3.2만원 산정

주요 증권사들이 세아베스틸지주의 2분기 실적 발표에 대해 마진 개선으로 시장 기대치(컨센서스)를 뛰어넘었다며 매수의견을 냈다. 4개 증권사는 목표주가로 주당 2만 8,000원에서 3만 2,000원을 제시했다.

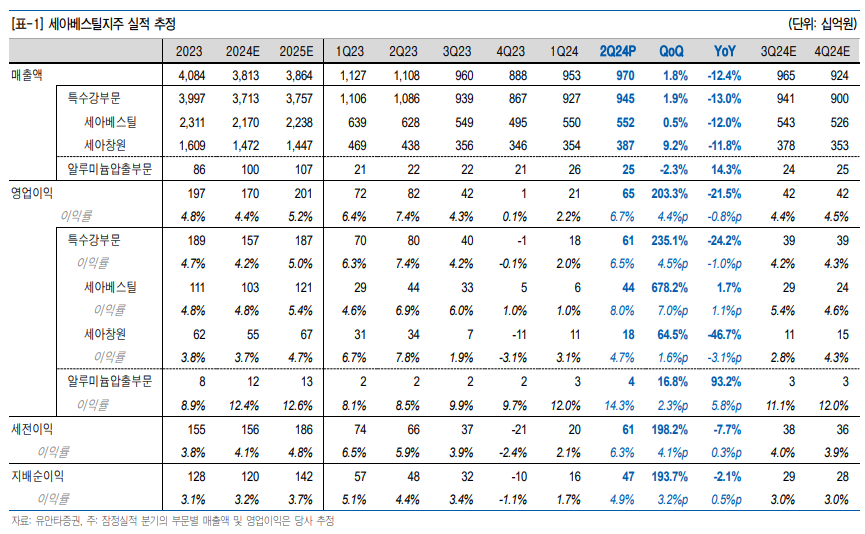

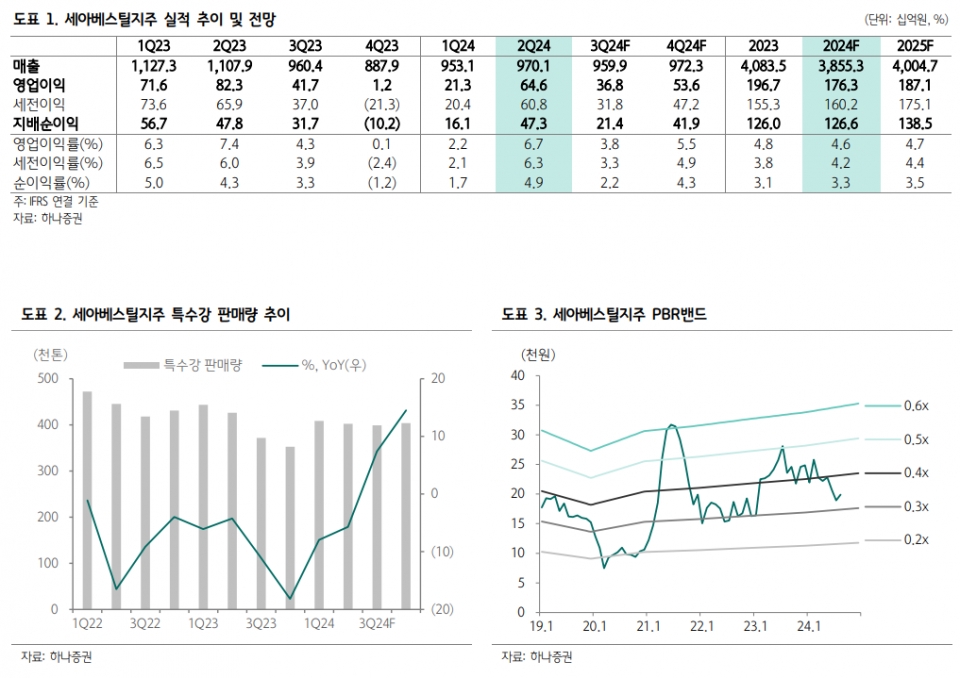

세아베스틸지주는 2분기 연결 매출액과 영업이익으로 각각 9,701억 원(잠정실적/전년 동기 대비 –12.4%, 직전 분기 대비 +1.8%)과 646억 원(-21.5%, +203.5%)을 기록했다. 당초 증권 및 투자 업계에선 세아베스틸지주의 2분기 영업이익을 470억 원 수준으로 전망했으나 이를 40% 가까이 넘긴 호실적을 달성했다.

이에 대해 하나증권 박성봉 연구원은 “세아베스틸의 평균 철스크랩 매입 단가가 직전 분기 대비 톤당 2.9만원하락한데 반해, 특수강 제품의 평균판매단가(ASP)가 톤당 2.3만원 상승하면서 마진이 큰 폭으로 확대됐다”라고 분석했다.

유안타증권 이현수 연구원은 “세아베스틸의 탄소강 및 합금강 ASP는 직전 분기와 유사한 것으로 보이나, 2분기에 합금강 판매 비중이 확대되며 특수강 전체 ASP가 상승한 효과를 봤다”라고 설명했다.

대신증권 이태환 연구원은 “세아베스틸의 분기 판매량은 전방 수요 부족 및 저가 수입재 유입으로 인해 40.2만 톤으로 전분기와 비슷하지만, 세아창원특수강의 분기 판매가 12.4만 톤으로 지난해 4분기부터 나타난 회복세를 이어갔다”라며 “정상 가동에 따른 고정비 감소, 춘계 전력비 적용, 자동차향 합금강 판매 증가로 마진이 좋게 개선된 것으로 보인다”라고 말했다.

SK증권의 이규익 연구원도 “1분기에는 세아베스틸 별도 판매량 증가가 실적 서프라이즈(기대 이상 실적)를 이끌었다면, 이번에는 세아베스틸 별도의 마진 개선이 서프라이즈의 주요 원인이었다”라고 평가했다.

이처럼 증권업계는 업황 부진 속에서도 주요 사업회사들의 고부가가치재 제품판매비(세일즈 믹스) 개선과 원가 절감 노력으로 세아베스틸지주가 높은 수익성을 거뒀다고 평가했다.

다만 증권가는 3분기 비수기 영향에 대해서는 우려를 표했다. 하나증권 박성봉 연구원은 세아베스틸의 3분기 특수강 판매가 39만 9천 톤 수준으로 40만 톤을 하회하고 여름철 전력비 부담에 대해 언급했다.

대신증권 이태환 연구원은 “3분기는 조업일수 감소와 전력비용 증가, 니켈 가격 약세에 따른 단가 협상의 불리함을 고려한 수익성 방어가 관건이 될 것”이라고 밝혔다. SK증권 이규익 연구원도 “철스크랩과 니켈 가격 하락으로 판가도 2분기 대비 하락할 가능성 높다”라며 산업용 전기료 상승 부담도 부정적으로 작용될 것이라 전망했다.

다만 4개 증권사는 중국 철강 시황 반등 가능성과 금리 인하 기대감, 미국과 사우디 등의 중장기 투자 내용 등을 감안하면 업황 부진에도 낮은 가치평가(Valuation)를 받고 있는 상황이라며 매수 의견을 모두 유지했다.