건설경기 뚜렷한 반등 어려워…'불황형 자급' 지속될 듯

올해 국내 철스크랩 시황은 대부분 지난해 이슈들이 되풀이될 전망이다.

경제협력개발기구(OECD)에 따르면 올해 글로벌 경제성장률은 2.9%로 전년(3.2%) 대비 소폭 하락할 것으로 예상됐다.

OECD는 지난해 무역장벽 강화와 정책 불확실성에도 세계경제가 예상보다 강한 회복력을 보였지만 여전히 근본적인 취약성은 남아있다고 지적했다.

이 중 한국의 경제성장률은 지난해 1%대로 내려앉았으나 재정 완화 정책과 실질 임금 상승이 민간 소비를 뒷받침하면서 올해 다시 2%대를 회복할 것으로 예상됐다.

다만 철스크랩 소비에 가장 큰 영향을 미치는 건설경기는 지난해 선행지표가 크게 위축되면서 올해 역시 뚜렷한 회복은 기대하기 어려운 상황이다.

국내 철스크랩 시황은 이미 공급보다 수요 감소폭이 더 가파른 '불황형 자급'이 이어지고 있는데, 올해도 유의미한 개선은 어려울 것이란 관측이 지배적이다.

건설경기 개선에 따라 철스크랩 시장도 활성화될 것으로 예상되면서 국내 시황 반등은 올 하반기 이후에나 기대 가능하단 보수적 전망에 여전히 힘이 실리고 있다.

■ 작년 글로벌 철스크랩 소비 7% 감소

韓은 2년째 두 자릿수↓

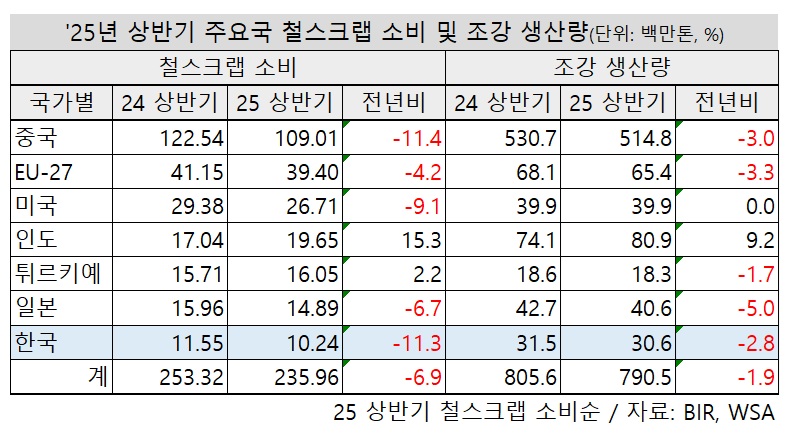

국제재활용국(BIR, Bureau of International Recycling)이 발표한 통계 자료에 따르면 지난해 상반기 △중국 △유럽연합(EU-27) △미국 △인도 △튀르키예 △일본 △한국 등 주요 7곳 철스크랩 소비량은 총 2억3,596만톤으로 전년 동기 대비 6.9% 감소한 것으로 나타났다.

주요국 철스크랩 소비량은 조강 생산과 함께 2021년을 고점으로 4년 연속 감소세다. 세계철강협회(WSA)에 따르면 지난해 상반기 이들 7곳 조강 생산량은 전년 동기 대비 1.9% 줄어든 7억9,050만톤에 그쳤다.

국가·지역별로 살펴보면 지난해 상반기 인도는 조강 생산 증가(+9.2%)와 함께 철스크랩 소비(+15.3%)도 급증한 한편, 그 외 지역은 글로벌 시황 침체와 함께 대부분 부진을 면치 못했다.

인도 시장은 전반적인 제조업 성장과 함께 인프라 투자가 지속되면서 주요국 가운데 유일하게 견조한 성장세를 이어가고 있다.

반면 철스크랩 최대 소비국인 중국은 조강 생산 감소와 함께 철스크랩 소비도 주요국 중 최대폭으로 감소했다.

지난해 상반기 중국 조강 생산은 5억1,480만톤으로 전년 동기 대비 3.0% 감소했으며, 특히 이 기간 철스크랩 소비는 11.4% 급감한 1억901만톤에 그쳤다.

이어 지난해 상반기 국가·지역별 철스크랩 소비는 △유럽연합 3,940만톤 △미국 2,671만톤 △인도 1,965만톤 △튀르키예 1,605만톤 △일본 1,489만톤 △한국 1,024만톤 등 순으로 나타났다.

철스크랩 소비는 지난해 상반기 유럽연합과 미국에서 전년 동기 대비 각각 4.2%, 9.1% 줄어든 반면 인도와 튀르키예는 각각 15.3%, 2.2% 증가했다. 같은 기간 일본과 한국도 각각 6.7%, 11.3% 감소한 모습이다.

특히 우리나라는 건설경기 침체 장기화에 따른 내수 부진으로 철스크랩 소비도 주요국 중 유일하게 2년 연속 두 자릿수 감소세를 이어간 모습이다. 앞서 국내 철스크랩 소비량은 2024년에도 14.0% 급감한 바 있다.

한편, 조강 생산 대비 철스크랩 투입률은 지난해 상반기 튀르키예가 87.7%로 최고치를 유지했다. 전년 동기 대비 3.2%p 상승한 수치다.

이어 국가·지역별로 지난해 상반기 조강 생산 대비 철스크랩 투입률은 △미국 66.9%(전년比 -6.7%p) △유럽연합 60.2%(-0.2%p) △일본 36.7%(-0.7%p) △한국 33.5%(-3.2%p) △인도 24.3%(+1.3%p) △중국 21.2%(-1.9%p) 등 순으로 집계됐다. 튀르키예와 인도를 제외하고 일제히 하락한 모습이다.

■ 소비 급감에 국내 자급도 고공행진

지난해 3분기 자급도 100% 돌파

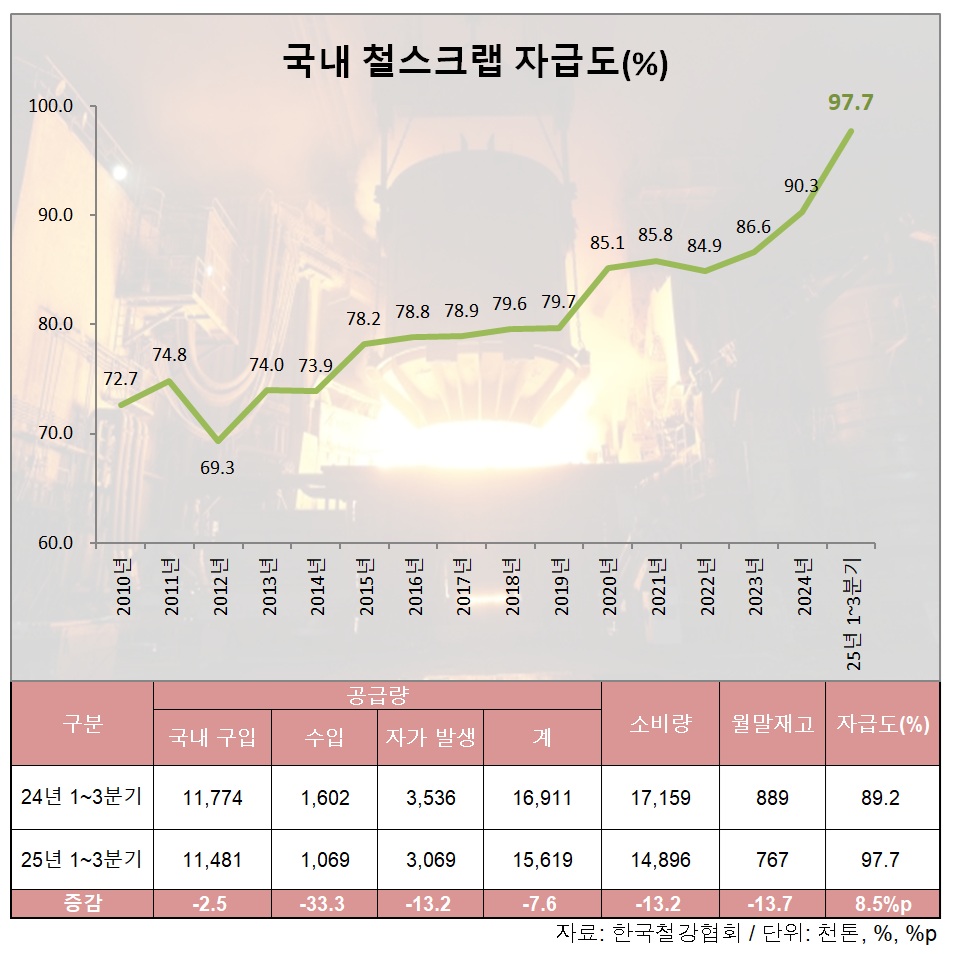

국내 철스크랩 자급률이 고공행진을 보이며 100%에 육박한 것으로 집계됐다. 지난해 3분기(7~9월)만 놓고 보면 이미 100% 선마저 돌파했다.

건설경기 침체에 따른 봉형강 시황 악화로 철스크랩 소비가 급감한 탓인데, 누적된 건설경기 선행지표 감소세를 고려하면 자급도는 당분간 견조한 수준을 이어갈 것으로 예상된다.

한국철강협회 자료에 따르면 지난해 1~3분기 국내 철스크랩 자급률은 97.7%로 전년 동기(89.2%) 대비 8.5% 포인트(p) 상승한 것으로 나타났다. 앞서 상반기(94.3%)와 비교해도 3.4%p 오르면서 견조세를 이어가는 모습이다.

철스크랩 자급도 산정은 수입을 제외한 국내 공급량(국내 구입+자가 발생)에서 전체 소비량을 비교하는 방식이다. 국내 공급 대비 소비 감소폭이 더욱 커지면서 자급률도 가파르게 상승한 모습이다. 실제 지난해 3분기 기준 자급도는 104.9%로 이미 100%를 돌파한 상황이다.

지난해 1~3분기 제강사 철스크랩 소비량은 전년 동기 대비 13.2% 감소한 1,489만6,000톤으로 집계됐다. 국내 구입은 1,148만1,000톤으로 2.5% 줄었으며, 자가발생 역시 13.2% 감소한 306만9,000톤에 머물렀다. 특히 이 기간 수입은 33.3% 급감한 106만9,000톤에 그쳤다.

이 같은 자급도 상승은 건설경기 침체에 따른 봉형강 시황 부진 영향이다. 봉형강 대표 품목인 국내 철근 수요는 2024년 800만톤 선 붕괴에 이어 지난해 700만톤 선마저 위태로운 상황이다. H형강 수요 역시 2022년 300만톤대 진입을 눈앞에 뒀으나 지난해 이미 200만톤 선마저 무너졌다.

봉형강 시황에 가장 큰 영향을 미치는 건설경기는 정부의 경기 활성화와 금리인하 기조 등으로 우호적 환경이 조성되고 있으나 그간의 선행지표 감소세로 반등폭은 제한적일 전망이다.

국토교통부에 따르면 물량기준 선행지표인 건축허가면적은 2024년에는 전년 대비 기저효과로 18.6% 증가했으나 지난해 1~3분기 12.8% 줄면서 두 자릿수 감소세를 나타냈다. 이 기간 동행지표인 건축착공면적도 13.1% 감소한 모습이다.

대한건설정책연구원은 2024년 건축허가와 착공 실적이 10년 평균의 75%에 머무른 점을 감안하면 지난해 감소폭은 상당한 수준으로 올해 건설경기 반등 역시 제한적인 수준에 머무를 것이라고 평가했다.

공공 공사물량은 지난해 하반기부터 회복, 올해까지 확대가 예상되며 민간 공사물량 역시 올 하반기부터 회복될 전망이나 부진한 요인도 있어 여건이 혼재된 상황이다.

■ 전극봉 수입은 2년 연속↑

전기로 고강도 감산 '대조적'

건설경기 침체 장기화로 전기로강 생산이 급감하고 있는 가운데 전기로 부원료인 전극봉 수입은 2년 연속 증가세다.

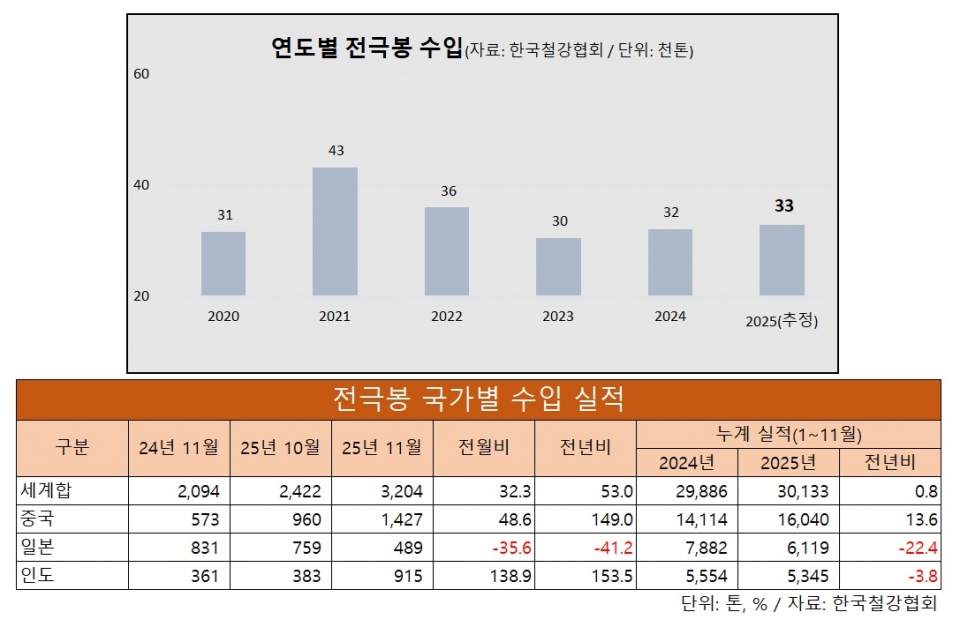

한국철강협회 자료에 따르면 지난해 1~11월 국내 전극봉 수입은 전년 동기 대비 0.8% 증가한 3만톤으로 집계됐다. 앞서 지난해 1분기(-9.6%)에 이어 상반기(-1.8%)까지 감소세를 이어오다 증가 전환된 모습이다.

국가별 전극봉 수입은 지난해 1~11월 중국산이 1만6,000톤으로 전년 동기 대비 13.6% 증가한 반면 이 기간 일본산(6,000톤)과 인도산(5,000톤)은 각각 22.4%, 3.8% 감소했다.

남은 12월 물량을 감안하면 지난해 총수입은 3만3,000톤으로 추산된다. 2024년 총수입이 3만2,000톤임을 감안하면 지난해 실적은 약 2.5% 늘어날 전망이다.

2023년(3만톤)을 저점으로 2년 연속 증가 추세다. 앞서 2023년 전극봉 총수입은 2년 연속 줄면서 코로나19로 급감했던 2020년(3만1,000톤)보다 더 낮은 수준으로 떨어진 바 있다.

반면 전기로강 생산은 지난해까지 4년 연속 급감세다. 지난해 1~3분기 국내 전기로강 생산은 1,188만톤으로 전년 동기 대비 11.2% 감소한 것으로 나타났다.

이 중 보통강 생산(807만톤)이 건설경기 침체로 12.0% 줄었으며, 특수강 생산(381만톤)도 9.2% 감소했다.

바닥을 가늠할 수 없는 침체에 지난해 국내 전기로강 총생산은 1,600만톤대까지 내려앉을 공산도 커졌다. 앞서 전기로강 총생산은 2021년(2,239만톤)을 고점으로 2024년(1,767만톤)까지 3년 연속 급감한 바 있다.

한편, 전극봉 수입 단가도 꾸준히 하락세다. 지난해 1~11월 전극봉 수입 평균단가는 톤당 2,812달러로 전년 동기(3,248달러) 대비 13.4%(436달러) 하락한 것으로 나타났다. 2022년(5,634달러)를 고점으로 3년 연속 하락세다.