통상임금·관세·메탈가 상승이 복합 부담으로 작용

2026년 수익성 회복 추진

풍산(회장 류진)이 11일, 2025년 경영실적을 발표했다.

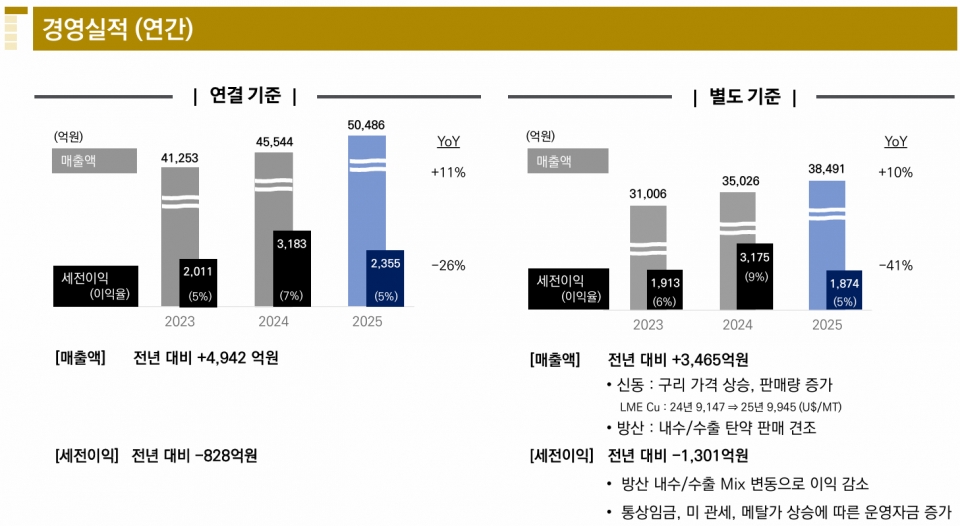

공개한 IR자료에 따르면 2025년 연결 기준 매출액 5조486억 원을 기록해 전년 대비 11% 증가했으나, 영업이익과 세전이익은 각각 2,974억 원과 2,355억 원으로 전년 대비 8%, 26% 감소했다. 매출 성장에도 불구하고 수익성이 둔화된 것은 방산 사업의 내수·수출 판매 비중 변화와 통상임금 반영, 미국 관세 영향, 메탈 가격 상승에 따른 운영자금 부담 확대 등 영업외 비용 증가가 복합적으로 작용한 결과로 분석된다.

별도 기준으로는 매출 3조8,491억원, 영업이익 1,930억원, 세전이익 1,874억원을 기록했다. 매출은 10% 증가했지만 세전이익은 41% 감소했다. 회사는 구리 가격 상승으로 원재료 매입 및 재고 관련 자금 소요가 커지면서 차입금이 증가했고, 이에 따라 재무 부담도 확대됐다고 설명했다.

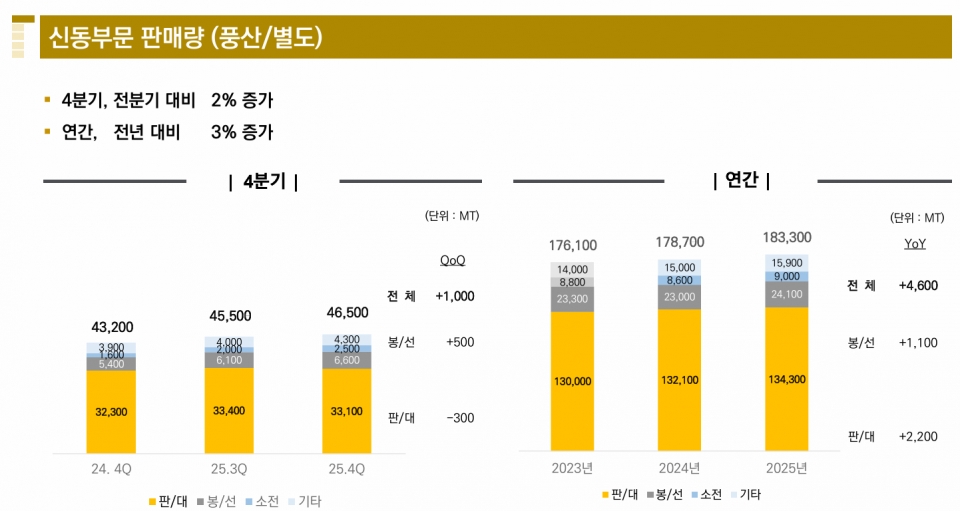

사업 부문별로 신동 부문은 LME 평균 구리 가격 상승과 판매량 증가에 힘입어 매출이 약 2조5,400억 원 수준으로 확대됐다. 2025년 평균 LME 구리 가격은 톤당 9,945달러로 전년(9,147달러) 대비 상승했으며, 연간 판매량은 18만3,300톤으로 3% 증가했다. 하이브리드 차량용 압연 소재(판·대 제품) 수요가 실적을 뒷받침했다.

방산 부문 매출은 약 1조 2,600억 원을 기록했는데, 지정학적 갈등으로 인한 탄약 수요가 지속되며 견조한 실적을 유지했다. 2025년에는 방산 매출 중 내수 비중을 기존 38%에서 56%로 확대하는 전략적 변화를 보였다.

재무 현황은 연결 기준 자산 4조3,292억원, 부채 2조311억원으로 집계됐다. 부채비율은 88%로 전년 대비 2%포인트 상승했으며, 차입금 및 사채 비율은 47%로 확대됐다. 이는 원자재 가격 상승에 따른 운전자금 소요 증가가 주요 요인으로 분석된다.

풍산은 2026년 별도 기준 매출 4조2,923억원, 세전이익 2,800억원을 목표로 제시했다. 2025년의 수익성 정체를 극복하기 위한 '구리 가격 수혜'와 '방산 수출 회복'이라는 두 가지 핵심 축을 제시사업계획상 평균 구리 가격은 톤당 1만700달러, 환율은 달러당 1,420원을 적용했다.

신동 부문에서는 고기능 정밀소재(HPA)와 전장·ESS용 소재 판매를 확대하는 한편, 순동·황동 위주의 저부가 제품 생산 비중을 줄이고 고부가 신동 제품 중심으로 포트폴리오를 전환해 수익성을 개선하겠다는 전략이다. 방산 부문에서는 대구경 탄약 생산능력 증대와 신규 수주 확보를 통해 실적 회복과 성장세를 이어간다는 방침이다. 아울러 신규 사업에서도 가시적 성과 창출에 나선다. 지난해 자회사 풍산특수금속을 통해 리튬 배터리 부품 제조사 넥스포(Nexpo) 지분 41%를 인수하며 이차전지 소재 분야로 사업 영역을 확장했다.

한편 풍산은 수익성 둔화에도 불구하고 주주 가치 제고를 위해 전년과 유사한 수준의 배당(주당 1,700원)을 결정했다. 시가 배당률은 약 1.4%이며, 배당금 총액은 약 464억 원이다.