대신증권, 목표주가 10만7천원 책정

3분기 실적 개선...대규모 환입으로 원가 부담 ‘감소’

대신증권이 한국조선해양에 대해 후판 충당금 환입 효과 등으로 3분기 실적이 개선됐다고 평가했다. 이에 대신증권은 한국조선해양에 대한 투자 의견으로 ‘시장수익률(Marketperform)/유지’를, 목표 주가(6개월)를 주당 10만7천원으로 책정했다.

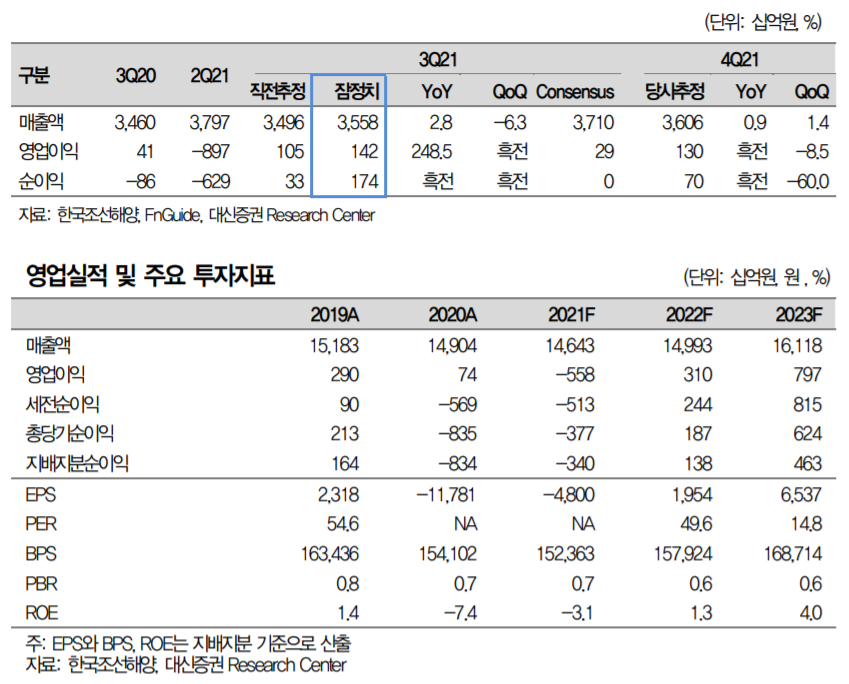

대신증권 이동헌 연구원은 한국조선해양이 후판 가격 충당금 환입으로 3분기 실적을 개선했다고 설명했다. 이 연구원은 “한국조선해양의 3분기 실적은 매출액 3조5,579억원(전년 동기 대비 +3%), 영업이익 1,417억원(248%)으로 컨센서스 영업이익 289억원의 약 390%를 넘어섰다”라며 “강재(후판) 가격 하락에 따른 공사손실충당금 환입과 환율 상승 영향으로 2,488억원이 환입됐다”라고 전했다.

이동헌 연구원은 한국조선해양에 대해 “지난 9월까지만 해도 그룹 3사의 조선 수주는 181억달러로 연간 목표인 148억달러를 22% 초과 달성했다”라며 “2분기 보수적인 강재가 충당금 설정으로 원가 부담이 감소했다”고 평가했다.

그는 한국조선해양의 향후 실적 전망에 대해 “도크가 채워지며 선박 가격은 장기 상승 국면에 진입하고 있다”라며 “대형 PC선, 소형 컨테이너선 등 다양한 선종 수주했고, 환경규제 강화로 중장기 발주가 증가할 것으로 전망된다”라고 밝혔다. 이 연구원은 “다만 속도의 문제는 있다”라고 덧붙였다.

이동헌 연구원은 “한국조선해양은 조선 업황 수혜를 받는 전 세계 1위 조선사 그룹으로 시장의 친환경 혁신을 주도하고 있다”라며 “다만, 핵심 자회사 상장에 따른 중간 지주사 할인을 반영해야 한다”라고 조언했다.