포스코 가공센터, 매출·영업이익 모두 전년比 감소

현대제철 일부 업체 퇴출 등 불구 대형화 성공적

車강판 연계 등 냉연판매 증가 탓, 열연 판매량과는 무관

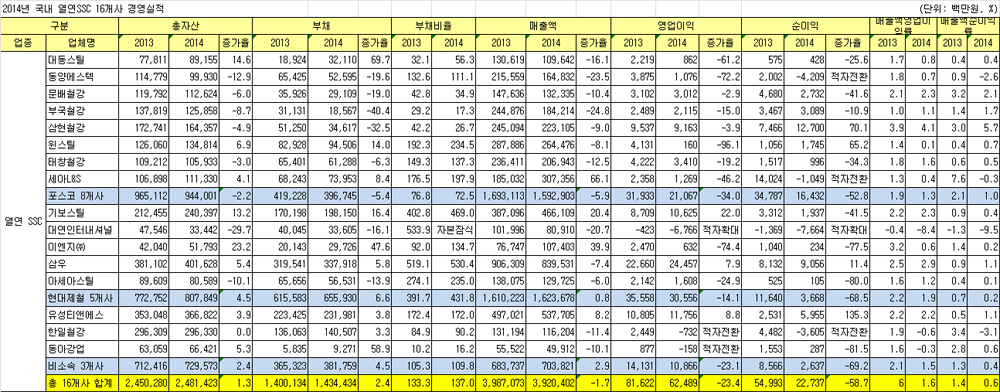

국내 열연 스틸서비스센터(SSC)들의 지난해 영업실적이 2013년 대비 좋지 못했던 것으로 나타났다.

금융감독원에 발표된 2014년 사업보고서에 따르면 국내 열연SSC 16곳 중 세 업체만이 전년 대비 영업이익이 늘어났고 그나마 한 업체는 순수 유통업체가 아닌 강관사업을 병행하는 업체였다.

매출액 역시 지난해 내내 이어진 제품 가격하락 영향으로 대부분의 업체들이 전년 대비 매출이 줄어들었다. 매출액이 늘어난 업체는 4곳으로 이중에서도 매출액과 영업이익이 동시에 전년 대비 증가한 업체는 기보스틸과 유성티앤에스 두 업체뿐이었다.

본지가 조사한 16개 SSC들의 2014년 총 매출액은 3조9,204억으로 2013년 3조9,870억에 비해 1.7% 소폭 감소했다. 이들 업체들의 총 영업이익은 624억8,900만원으로 2013년 816억2,200만원에 비해 23.4% 급감했다.

지난해 3~11월까지 이어진 시장가격 하락이 매출 및 영업이익에 큰 타격을 준 것으로 보인다. SSC들은 지속적인 가격 하락 분위기 속에서 재고손실을 떠안을 수밖에 없어 매출 감소는 물론 영업이익 역시 줄어들 수밖에 없었다.

포스코 가공센터보다는 현대제철 판매점들의 영업실적이 그나마 나았던 것으로 나타났다. 포스코 열연 가공센터 8개사의 총 매출액은 1조5,929억원으로 2013년 대비 5.9% 감소했고 영업이익은 210억6,700만원으로 2013년 대비 무려 34%나 감소했다.

반면 현대제철 열연 판매점 5개사의 총 매출액은 2013년 대비 0.8% 증가한 1조6,237억원으로 포스코 가공센터들의 총 매출액을 넘어섰다. 영업이익은 305억5,600만원으로 14.1% 감소했지만 포스코 가공센터들보다 감소폭이 적었다.

▲포스코 열연SSC, 매출·영업이익 모두 ‘암울’

포스코 열연 가공센터들의 2014년 경영실적은 그야말로 암울한 모습이다. 모든 업체들이 영업이익을 냈지만 2013년 이상의 영업실적을 올린 업체는 단 한군데도 없었다. 특히 포스코 가공센터들은 2014년에 일부 업체들이 부도에 연루되며 손실이 컸다.

영업이익률이 1%대에 머물거나 못 미친 업체들이 대부분이었으며 특장차 등 일부 자동차 연계물량을 갖고 있는 삼현철강만이 4%대의 영업이익률을 기록했다. 반면 순수 열연 유통만을 갖고 있는 업체들과 부도에 연루돼 손실을 입은 업체들은 상당한 타격을 입은 것으로 나타났다.

그나마 9월 이후 포스코에서 GS400을 출시하며 수입대응재 판매가 늘어 매출이 증가했다. 하지만 GS400이 영업이익 면에서는 큰 도움을 주지 못했던 것으로 알려지고 있다.

포스코 열연 가공센터들은 매출의 경우 세아L&S가 유일하게 매출이 늘었고 다른 7개사들은 모두 전년 동기 대비 매출이 감소했다.

이들 업체들의 매출 및 영업이익 감소는 전반적인 시황 악화 영향이 크다. 1년 내내 이어진 제품가격 하락을 감안하며 오히려 이들 업체들이 선방했다는 표현이 맞다고 할 수 있다.

▲ 현대제철 판매점, 총 매출규모 포스코 역전 '양극화 뚜렷'

현대제철 판매점들의 총 매출액 규모가 포스코 가공센터들의 규모를 넘어섰다. 5개사로 포스코보다 3개사나 더 적지만 총 매출 규모는 2014년에 역전됐다. 포스코 열연 가공센터들의 총 매출액은 1조6,000억 수준에 머물러 5.9% 감소했지만 현대제철 판매점들의 총 매출은 1조6,200억을 넘어서 작년 대비 0.8% 증가한 것이 주요인이다.

현대제철 판매점 일부 업체들이 냉연 부문을 동시에 판매하고 있어 순수 열연 및 후판 제품만을 판매하는 포스코 가공센터들과 차이가 있지만 수가 더 적음에도 불구하고 총 매출규모 역전은 시사하는 바가 크다.

현대제철 판매점들이 실적면에서 더 좋은 성과를 거둔 것은 자동차강판 연계물량 덕이 컸다. 기보스틸과 삼우스틸의 매출이 대부분을 차지했는데 이들은 냉연 부문의 연계물량이 워낙 커 사실상 이 부문에서 타 업체와 확연하게 차별됐다.

유통부문에서 매출 증대는 기보스틸과 이엔지(주)가 큰 역할을 했다. 삼원철강이 유통 사업을 접으며 빠져나간 자리를 이엔지가 채웠으며 특히 열연 유통 판매량만으로는 최대 규모를 자랑하던 아세아스틸을 넘어서는 등 지각변동이 일어났다.

특히 현대제철 판매점들은 기보스틸과 삼우스틸이 업계 내에서 유일하게 영업이익이 2013년 대비 증가한 모습을 보였다. 이들 업체들은 무엇보다 자동차 연계물량이라는 확고한 수익 기반을 바탕으로 열연 유통부문 등으로 사업을 확장하면서 외형과 내실을 동시에 다질 수 있었다.

삼원철강의 사업 이탈과 대연중공업의 부도 연루로 위태한 모습을 보이기도 했지만 판매점들의 대형화 작업을 통해 튼실한 업체들을 더욱 키우는 모습을 보여줬다.

▲ 무소속 수입업체, 손실 커

포스코나 현대제철에 소속돼 있지 않고 수입재를 주로 취급하고 있는 대형 SSC들은 수익이 좋지 못한 것으로 나타났다. 유성티앤에스의 경우 강관 제조업과 서희건설 구매 대행으로 수익을 올리고 있는 반면 한일철강과 동아강업은 수입재로 재미를 보지 못한 것으로 나타났다. 각각의 업체들이 모두 영업이익 부문에서 적자로 돌아섰다.

결국 시황이 악화되고 있는 상황에서 제조업체들이 자사 소속 SSC들의 실적을 어느 정도는 챙겨준 것으로 해석할 수 있다. 제조업체들이 후 정산 등을 통해 최소 적자는 보지 않는 수준에서 공급을 해 준 것이다.

소속이 없는 업체들의 경우 수입에 의존할 수밖에 없어 제품 가격 하락에 대한 손실을 고스란히 짊어질 수밖에 없었던 것으로 보인다.