가격 경쟁력 갖추고, 현지 바이어 요청에 대한 신속한 대응능력 갖춰야

국내 금형산업이 상반기 수출 감소와 내수 부진으로 어려움을 겪은 가운데 일본의 자동차용 금형시장이 유망한 것으로 나타났다.

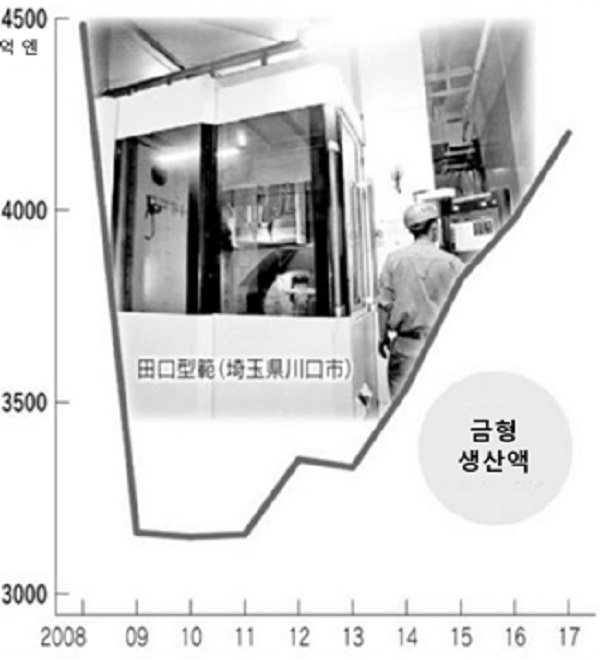

2014년까지 사양산업으로 불리며 사업소의 지속적인 감소 추세를 보이던 금형 산업이 최근에는 2008년 리먼 쇼크 이전 수준의 생산량을 회복하며 재흥의 봉화를 올렸다.

일본 경제산업성에 의하면 일본의 금형 생산액은 2014년부터 점차 증가하기 시작하여 2017년에는 4,200억 엔을 기록하며 예전 수준을 회복하였다.

전문가들은 2005년부터 2014년까지 10년간 치열한 수주 경쟁으로 인해 일본 내 금형 기업이 약 20% 폐업하여 8,000개사까지 줄어들었으며, 살아남은 기업들이 사업을 과하게 확장하기보다는 연구개발을 통해 기술력을 심화한 결과라고 분석하고 있다.

살아남아 ‘탄탄해진’ 기업들은 생산설비에 IoT를 도입하는 등 생산성을 높이거나, 나고야가 속한 아이치현처럼 금형 기업이 밀집해 있는 지역의 경우 여러 기업이 협력해 생산설비, 해외 생산거점을 공유하기도 한다.

또한 일본경제신문사가 2017년 말에 일본 금형 기업 125개사를 대상으로 실시한 조사에 의하면 일본 금형 기업 중 2018년도에 설비투자를 늘릴 예정이라고 응답한 기업은 전체의 33.1%로서 투자를 줄일 것이라고 응답한 기업 대비 5배 가까이 많았다.

KOTRA 나고야무역관 김지혜 담당에 따르면 자동차 업계의 패러다임이 전환되면서 등장한 전기차, 하이브리드차 등 차세대 자동차의 경우 연비 규제의 영향을 많이 받으므로 차체의 경량화가 매우 중요하기 때문에 금형 기업의 역할이 증가하는 추세이다.

2009년에 30% 이상의 생산 비중을 차지했던 통신기기용 금형의 경우 현재는 20%대로 감소했으며, 그 대신 자리를 메운 자동차 및 자동차 부품의 경우 89.6%에 해당하는 112개사가 취급하고 있다.

나고야 경제권(일본의 중부 지역)은 2015년에 제조업 출하액 기준으로 도쿄경제권을 제치고 일본 1위를 차지했으며, 특히 도요타 자동차를 필두로 덴소, 아이신정기 등 유수의 자동차 및 부품 제조업체들이 위치하고 있어 금형의 수요가 충분하다.

이에 KOTRA 나고야무역관은 지난 6월 12일 한국금형협동조합과 협력하여 GP Autoparts Mold Fair in Nagoya를 개최하였다.

나고야무역관은 6월 13일부터 16일까지 나고야 포토 멧세에서 개최한 ‘Intermold 전시회’와 연계한 수출상담회를 진행하여, 미쓰비시 자동차 등 완성차 메이커와 아이신정기, 오카야강기 등 금형을 취급하는 주요 벤더 등 일본 기업 20개사와 한국 금형 기업 11개사 사이의 만남의 기회를 제공했다.

수출상담회에 참여한 일본 M사 일반자재조달부 소속 T 차장은 일본 금형 경기 회복으로 인해 M사는 최근 금형을 조달하기 위한 태스크포스 부서를 운영 중이라고 설명했다.

M사는 대형 수지 금형 등을 한국 및 중국에서 조달하고자 하고 있으며 조달 시 가장 중요한 기준으로 가격경쟁력을 꼽았다.

실제로 T 차장은 관심 품목을 취급하는 한국 기업들에게 일본 제품 대비 얼마나 가격이 싼지, 중국 기업 대비 어떤 강점을 가지고 있는지 질문을 했다고 설명했다.

또한 보수적인 일본 기업 특성상 M사를 비롯한 많은 바이어들이 다른 일본 내 기업에 네트워크가 있는지에 대해 궁금해 하였으며, 상담 중 구체적인 거래 이야기가 오간 일본 기업들 중에는 이미 한국 협력기업과 거래 관계를 유지하고 있는 기업들의 비중이 높았다.

일본 바이어들은 일본 내 거점을 보유하여 유지관리, A/S 등이 가능한지도 중요한 요소로 생각하는 경향이 있으며, 특히 일본 G사 영업기술부 M 팀장의 경우 “(G사는) 메인터넌스 수요 대응이 어렵기 때문에 해당 공장을 일본에 보유하고 있다면 좋을 것 같다”라고 말했다.

한편 상담회에 참가한 바이어 중 2개사는 원래 파친코 기계 제조 분야에 주력하고 있었으나, 최근 파친코 산업의 침체로 인해 자동차 부품의 비중을 높이게 되었다고 설명했다.

사행성 관련 일본 정부의 규제가 차츰 강화됨에 따라 최근 5년간 1,280개의 파친코 영업소가 폐업하였으며, 이로 인해 일본 바이어들이 상대적으로 수요가 높은 자동차 부품을 취급하게 되면서 새로운 납품처를 찾고 있다.

2017년 기준 일본의 금형 수입 금액은 약 10억 달러(전년 대비 7.1% 증가)를 기록하였으며 한국은 1위 수입 대상 국가로서 전체 수입 금액 중 43.8%의 압도적인 비중을 차지하였다.

2018년에 들어 가격경쟁력에 밀려 2위였던 중국에 추월당하였으나, 일본 내 한국 금형 기업에 대한 인지도 및 신뢰도를 고려한다면 회복할 수 있을 것으로 보인다.

김지혜 담당은 “한국 금형기업들은 가격 경쟁력을 무기로 하는 중국 기업의 가격 동향을 지속적으로 모니터링하는 한편, 일본어가 가능한 직원을 채용하거나 일본 내 거점을 운영하는 등 일본 바이어의 요청에 신속하게 대응하는 편이 바람직하다”고 조언했다.