한국고용정보원-한국산업기술진흥원, ‘2019 하반기 주요 업종 일자리 전망’ 발표

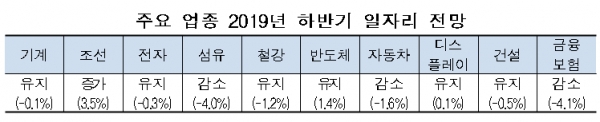

수요산업 중 조선 ‘증가’, 기계·전자·반도체·디스플레이·건설은 ‘유지’, 자동차는 ‘감소’

철강업계가 하반기에 전년 동기 수준의 일자리를 유지할 전망이다. 그리고 주요 수요산업 중 조선은 난해 하반기 대비 증가할 것으로 보이며, 기계·전자·철강·반도체·디스플레이・건설 업종은 지난해 하반기 고용 수준을 유지할 것으로 전망된다. 반면 자동차 분야 일자리는 감소할 것으로 예상된다.

한국고용정보원(원장 이재흥)과 한국산업기술진흥원(원장 석영철)은 기계, 전자, 조선, 자동차 등 국내 8개 주력 제조 업종과 건설업, 금융 및 보험업에 대한 ‘2019년 하반기 일자리 전망(고용보험 피보험자, 직종별 사업체노동력조사, 경제활동인구조사 기준)’을 발표했다.

고용정보원과 산업기술진흥원이 발표한 업종별 일자리 전망은 다음과 같다.

철강산업은 공급 능력 확대, 조선용 강재 호조세 등은 철강 업종 경기에 긍정적으로 작용할 것으로 보이나, 환경 규제 및 수입 확대로 인해 철강 업종의 국내 생산은 위축될 것으로 예측된다.

또한 경제성장세 둔화 및 주택 경기 침체로 인해 내수 성장폭이 제한되고, 전 세계적 공급 과잉에 따른 수출 경쟁 심화로 인해 수출 증가 규모 역시 한정적일 것으로 예상됨에 따라 철강 업종 고용은 지난해 하반기와 비슷한 수준을 유지할 것으로 전망된다.

2019년 하반기 고용 규모는 전년 동기 대비 1.2%(1천명) 감소할 것으로 예상된다.

수요산업의 전망은 다음과 같다.

우선 기계산업은 미국, 인도, 독립국가연합 지역의 수출 증가가 예측되나, 미·중 무역 분쟁 장기화, 일본 수출 규제 강화, 중국 경기 둔화의 영향으로 기계 업종 성장세가 둔화될 것으로 전망된다. 국내 시장에서도 저성장 국면 지속으로 인한 경기 침체가 전망됨에 따라 기계 업종 고용은 전년 동기와 비슷한 수준을 유지할 것으로 예상된다.

2019년 하반기 고용 규모는 전년 동기 대비 0.1% 감소할 것으로 전망된다.

조선산업은 세계경제성장률 하향 조정(국제통화기금(IMF) 전망 3.7%(18.10) → 3.5%(19.1) → 3.3%(19.4) → 3.2%(19.7), 미·중 무역 분쟁 장기화 등 전 세계 경기 하강 위험에 따라 상반기 선박 발주는 저조하였으나, 하반기 우리나라 주력선종(액화천연가스 운반선, 초대형 컨테이너 운반선 등)의 시황 회복 및 2017~2018년 수주 선박의 본격적 건조가 예상됨에 따라 조선 업종 고용은 전년 동기 대비 증가할 것으로 전망된다.

2019년 하반기 고용 규모는 전년 동기 대비 3.5%(4천 명) 증가할 것으로 예상된다.

전자산업은 2019년 하반기 전자·정보통신기술 시장은 주요국 무역 규제에 따른 직·간접적 영향으로 성장세가 둔화되면서 국내 고용 증가율은 제한적 수준에 머무를 것으로 예상된다. 이에 전자 업종의 고용은 지난해 하반기와 비슷한 수준을 보일 것으로 전망된다.

2019년 하반기 고용 규모는 전년 동기 대비 0.3%(2천 명) 감소할 것으로 예상된다.

반도체산업은 세계적 인터넷 기업의 데이터센터 투자 지연 지속, 최대 소비국인 중국의 정보통신기술 업종 경기 둔화의 영향으로 메모리 반도체 업황이 부진할 것으로 전망된다. 4차 산업혁명과 관련된 신규 수요 증가로 시스템 반도체 부문은 비교적 메모리반도체에 비해 안정적 이지만, 한국의 세계 시장 점유율은 크지 않아 국내 반도체 업종의 생산 및 수출 성장세는 2018년에 비해 하락할 것으로 예상된다. 이에 반도체 업종의 일자리는 전년 동기와 비슷한 수준을 유지할 것으로 전망된다.

2019년 하반기 고용 규모는 전년 동기 대비 1.4%(2천 명) 증가할 것으로 예상된다.

자동차산업은 미·중 무역분쟁 장기화, 브렉시트 등 보호무역주의로 인해 전 세계 자동차 판매량이 감소되면서 국내 자동차 업종의 고용도 전년 동기 대비 감소가 지속될 것으로 전망된다. 다만 국산 신차 라인업 확대, 친환경차 수출 증가 등의 효과로 생산과 수출이 전년 동기 대비 소폭 증가할 것으로 보이며, 정부의 자동차 산업 지원 정책, 금리 인하에 따른 소비심리 회복 등의 영향으로 점진적으로 내수가 회복될 것으로 예상됨에 따라 전년 동기 대비 자동차 업종의 고용 감소세는 개선될 것으로 전망된다.

2019년 하반기 고용 규모는 전년 동기 대비 1.6%(6천 명) 감소할 것으로 예상된다.

디스플레이산업은 수요시장의 성장 정체 속에 중국의 공세가 더욱 거세지는 상황에서 일본의 수출 규제, 미·중 무역 분쟁이라는 불확실성까지 겹치면서 시장의 성장에 부정적인 요인이 다수 존재하나, 하반기 새로운 제품 출시를 통해 새로운 수요가 창출될 것으로 기대됨에 따라 2019년 하반기 디스플레이 업종의 고용은 전년 동기와 비슷한 수준을 유지할 것으로 예상된다.

2019년 하반기 고용 규모는 전년 동기 대비 0.1% 증가할 것으로 전망된다.

건설산업은 도시재생사업 및 사회간접자본 확충을 위한 발주가 증가할 것으로 보이며, 공공기관을 중심으로 한 건설 투자는 확대가 예상된다. 하지만 민간 부문 수주 감소세가 계속되고, 2018년에 이어 2019년에도 민간 부문의 주거용 건축 투자 감소세가 지속될 것으로 예상됨에 따라 건설 업종 일자리는 지난해 하반기와 비슷한 수준을 유지할 것으로 전망된다.

2019년 하반기 고용 규모는 전년 동기 대비 0.5%(9천 명) 감소할 것으로 예상된다.

한편, 한국고용정보원과 한국산업기술진흥원은 2013년 7월 기계, 디스플레이, 반도체, 섬유, 자동차, 전자, 철강 등 7개 제조 업종을 시작으로 2014년 1월 조선 업종, 2015년 7월 이후 건설 업종, 금융·보험 업종을 추가해 총 10개 업종을 대상으로 반기별 일자리 전망을 공동 발표하고 있다.

이번 발표는 고용보험 피보험자 자료, 직종별 사업체노동력조사, 경제활동인구조사 등을 활용해 수요 측면의 일자리를 전망한 것으로, 각계 전문가의 의견을 바탕으로 업종별 고용상황을 예측하고, 산업별 인적자원개발협의체(Sector Council)를 통한 경기전망과 더불어 직종, 지역별로 세분화한 취업 유망분야를 제시함으로써 기업과 구직자 간 구인·구직활동 및 일자리 미스매치 해소에 기여하고, 미래의 고용 트렌드에 대비할 수 있는 기반이 될 것으로 보인다.