설비 보수로 인한 일회성 고정비 예상

“열연 내수 확대, 효과 거두기 어려울 것”

BNK투자증권이 포스코의 2분기 경영실적에 대해 “고로 및 열연공장 보수, 코로나19 등의 영향으로 부진이 예상된다”라고 평가했다. 투자의견은 ‘매수’, 목표주가는 24만원으로 유지했다.

김현태 연구원은 “판매량 감소로 포스코의 2분기 실적 악화가 예상된다”며 “당초 예정돼 있던 고로 개보수와 열연공장 보수가 있었고, 코로나19로 인해 고로 재가동 시점까지 늦춘 영향이다”고 설명했다. 그는 각종 설비 보수에 따른 고정비 증가, 차강판 판매 감소가 발생할 것으로 전망했다.

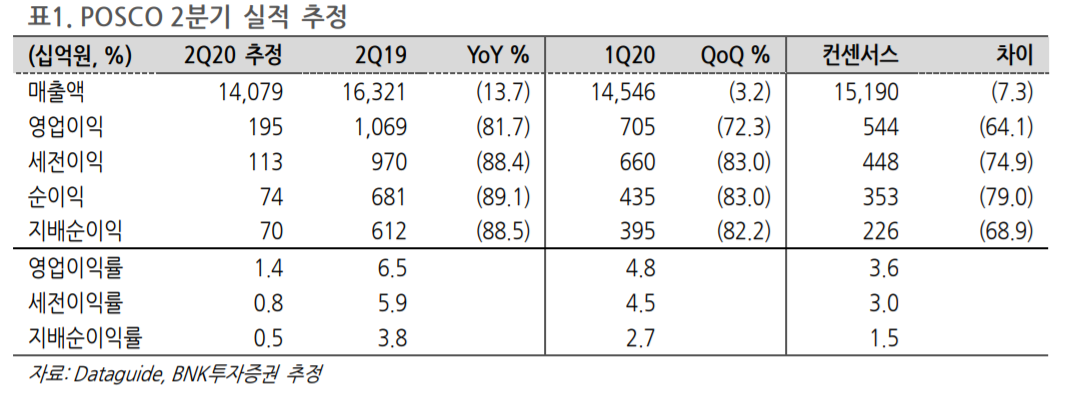

아울러 김 연구원은 포스코가 올해 자동차강판 판매 감소분을 열연 내수로 전환하려는 계획이 전반적인 수요산업의 부진, 판매 경쟁 심화로 충분한 효과를 거두지 못할 것으로 봤다. 이에 포스코의 2분기 실적으로 매출 14조원, 영업이익 1,954억원을 전망했다. 각각 전년 동기 대비 13.7%, 81.7% 감소한 실적이다.

김 연구원은 실적 전망과 관련해 “올해 상반기 봉형강 시황은 상당히 양호한 편이었는데, 동사는 순수 판재류 업체여서 이 부분의 수혜가 없었다”며 “전체 판매량의 절반 가량을 수출에 의존하는데, 주력 수출시장의 철강 수급이 악화된 점도 부담이 되고 있다”라고 밝혔다.

김현태 연구원은 2분기 이후 전망에 대해선 “한중일 철강 3국의 주력 수출 시장에서 철강 수급의 부정적 변화 (자체 생산 증가, 소비증가율 둔화)가 나타나고 있기 때문에 수출 비중이 높은 동사에게는 다소 부담이 될 것”이라며 “다만 설비 보수에 따른 판매 차질은 일회성이고, 매크로 회복 국면에 있어 동사 주가와 실적도 하반기 완만한 회복이 예상된다”고 내다봤다.