업황 변동에도 수익성 양호하고, 영업현금 창출력에 기반한 재무안정성 우수

한국신용평가는 특수강 제조업체 세아창원특수강의 무보증사채 신용등급을 본평가를 통해 ‘A+/안정적’으로 부여한다고 밝혔다.

한신평의 주요 평가요소는 ▲STS 시장 내 확고한 지위 및 다각화된 수요기반 ▲업황 변동에도 양호한 수익성 ▲영업현금 창출력에 기반한 재무안정성 우수 등이다.

세아창원특수강은 STS선재∙봉강을 주력으로 무계목강관, 공구강 등을 생산하고 있으며, 평가일 현재 연 120만 톤의 조강능력을 보유하고 있다.

한국신용평가 정익수 선임애널리스트는 “동사는 영위시장 내 확고한 지위와 다변화된 수요를 바탕으로 우수한 사업안정성을 보유하고 있으며, 업황 변동에도 양호한 수익성을 시현하고 있다. 그리고 영업현금흐름에 기반한 재무안정성이 우수한 수준으로 유지될 것”이라고 전망했다.

세아창원특수강은 국내 STS 선재 및 봉강 시장에서 독점적 시장지위를 확보한 가운데, 기계, 자동차, 조선 및 플랜트 등으로 다변화된 산업을 전방 수요처로 두고 있어 높은 업황 변동성에도 안정적 인 사업기반을 유지하고 있다. 2015년 이후 수요 정체 및 중국산 수입재 유입에 따른 수급환경 저하에서도 우수한 기술력과 고부가가치 제품을 토대로 높은 시장점유율을 유지하는 한편, 일부 수출을 통해 내수시장 포화에 대응하고 있다.

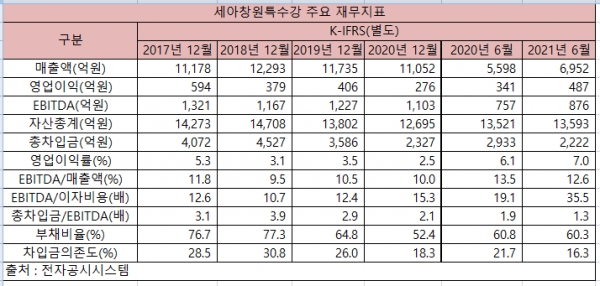

2015년 세아그룹에 인수된 이후 계획생산체제 도입과 저마진 제품 비중 축소, 모회사와의 공동경영을 통한 운영효율화 등을 바탕으로 매출 감소에도 양호한 이익창출력을 유지하고 있다. 2020년에는 하반기 원부자재 가격 강세에도 판가 인상 지연에 따른 롤마진 감소와 불리한 환율, 재고자산평가손실 등에 기인하여 별도기준 영업이익이 276억원에 그쳤다.

그러나 2021년 이후 수요가 빠르게 회복되는 가운데, 중국의 수출 규제에 따른 경쟁 완화와 원부자재 가격 상승에 상응하는 판가 인상을 통해 외형 및 영업이익이 크게 확대되는 모습이다.

향후에도 수급환경 및 원자재 가격 등락에 따른 실적변동성이 내재하고 있으나, 동사는 공고한 사업지위에 기반한 가격 전가력과 다각화된 수요기반 및 제품구성을 바탕으로 양호한 이익창출력을 유지할 수 있을 전망이다.

또한 대주주 변경 과정에서의 대규모 배당과 생산체계 변화에 따른 운전자금 확대로 차입금이 크게 증가했으며, 2016년에도 무계목강관 공장 신설 등 시설투자로 재무부담이 추가로 확대됐다.

그러나 증설투자가 일단락된 2017년 이후 운전자금의 변동에도 잉여현금 창출을 통한 재무부담 경감 기조를 유지함에 따라, 2021년 9월 말 별도기준 부채비율 57.5%, 차입금의존도 17%의 우수한 재무안정성을 나타내고 있다.

중단기적으로 운전자금 증가 및 해외 지분투자 등에 기인하여 자금소요가 확대될 가능성이 존재하나, 안정적인 영엽현금흐름 안에서 대응하며 현재의 우수한 재무안정성을 유지할 수 있을 것으로 판단된다.

세아창원특수강은 “전방시장 변화 및 니켈 등 주요 원자재가격의 높은 변동성, 중국산 수입재 유입 확대가능성은 장래 수익변동성을 야기하는 요인이다. 이에 당사는 전방산업의 수요 및 원자재가격을 포함한 영업환경 변화와 더불어, 영업현금흐름의 안정적인 유지를 통한 재무부담 완화 여부에 대해 중점적으로 모니터링할 것”이라고 밝혔다.