STS 판재산업부 티플랙스 매출 22%으로 성장 “올해 STS CR 슬리터 투자 예정”

“STS 전방 사업 호조와 STS價 상승으로 매력적 밸류에이션

한국IR협의회가 종합 스테인리스(STS) 철강재 판매점인 티플랙스(대표 )에 대해 STS 가격 급등과 판매량 증가로 실적 랠리를 지속할 것이라 평가했다.

한국IR협의회 기업리서치센터 이원재 연구원은 티플랙스가 STS 가격 급등 및 전방 수요 호조와 설비 증설에 따른 판매량 증가 영향으로 경영 실적 개선을 이룰 것이라 전망했다. 그는 티플랙스의 올해 매출액이 2,545억원으로 전년 대비 34.4% 증가할 것이라 내다봤다.

이원재 연구원은 “런던금속거래소(LME) 니켈 평균 가격이 2021년 톤당 1만8,487달러에서 올해 평균 톤당2만6,000달러대 수준으로 상승할 것으로 전망된다”라며 “연초부터 STS 가격이 급등세를 보이고 있는데다 제품 판매량이 4만5,600톤으로 6.6% 증가할 것으로 예상된다”라고 밝혔다.

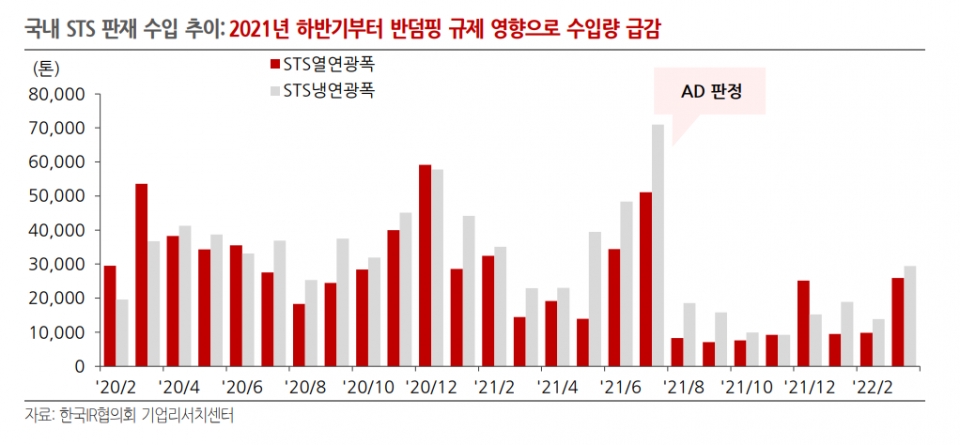

아울러 이 이원재 연구원은 티플랙스의 올해 영업이익이 237억원 수준으로 전년보다 41.1% 증가할 것이라 예상했다. 그는 수입산에 대한 반덤핑 규제 이후 시장 수급이 빡빡해진 가운데 가격 전가력 확보로 영업이익률이 지난해와 비슷하게 9~10% 수준을 유지할 것이라 분석했다.

이 연구원은 “티플랙스의 STS 판재 부문은 2009년 당진공장을 준공하면서 사업에 착수하여 2021년 기준 전체 매출액에서 22.8%를 차지했다”라며 “지난해 STS 판매 연간 판매량은 1만2,658톤으로 선재(CD Bar)보다 많은 판매량을 기록했으나 판매단가가 고부가 강종인 CD Bar에 비해 30% 수준 낮아 매출 비중은 3대 생산 강종 중에서 가장 낮았다”라고 설명했다.

지난해까지 티플랙스는 STS 판재 부문에서 대부분의 소재를 수입을 통해 조달해왔다. 이후 지난해 12월, 티플랙스는 포스코 STS 강판 판매 대리점에 등록됐다. 2022년부터 포스코산 STS 강판을 월 1천톤, 수입산 STS 강판을 월 400톤 다뤄 연간 1만6,000톤 이상 공급할 능력을 갖춘 것으로 평가되고 있다.

이와 관련해 이재원 연구원은 “티플랙스 STS 판재 사업부는 2009년 가동 이후 HR 라인에 31억원, 슬리터 설비(Slitting Line)에 총 20억원을 투자한 후 10년간의 감가상각으로 연간 감가상각비가 2018년 6억원에서 2021년 2억원으로 감소해 수익성이 개선되고 있다” 라며 “2022년에도 CR라인 슬리터 설비 투자가 계획되어 있어 향후 티플랙스 매출의 성장을 주도할 것으로 전망된다”라고 밝혔다.

이 연구원은 티플랙스 주가에 대한 가치 투자에 대해선 “지난해부터 전방산업 수요 호조에 따른 판매 증가와 STS 가격 상승으로 순이익이 급증하면서 밸류에이션 매력이 확대되고 있다”라며 “티플랙스의 과거 5개년 평균 PER(주가수익비율)은 20.7배였지만 2022년에는 주당순이익 급증해 예상 PER이 7.3배까지 낮아질 전망인 가운데 2022년 추정 ROE(자기자본이익률)도 11.7%로 상승해 저평가가 해소될 것으로 보인다”라고 밝혔다.