신한투자증권, 해상풍력 시장 성장과 베어링 대형화 추세에 ‘씨에스베어링’ 추천

올해 매출 1,043억원-영업이익 59억원 전망...해상풍력향 베어링 인증 2024년 완료 예상

신한투자증권이 씨에스베어링에 대해 긍정적 투자 의견을 냈다. 이와 관련해 증권사는 투자 의견을 ‘매수’, 목표주가를 주당 1만3,000원으로 책정했다.

신한투자증권 기업분석부 명지운 책임연구원과 이동헌 부부장연구위원은 인플레이션감축법(IRA)의 간접적이지만 빠른 수혜와 터빈 대형화에 따른 제품평균판매가(ASP) 상승이 기대된다며 씨에스베어링을 주목했다.

두 연구원은 IRA 발효로 풍력발전 개발업자(디벨로퍼)들의 신규 프로젝트 발주가 활성화되며 씨에스베어링의 고객인 터빈사들의 신규 수주도 개선되리라 내다봤다. 특히 연구원들은 건설 기간 초반에 납품되는 베어링 특성상 실적 선회(턴어라운드)가 빠를 것으로 기대했다.

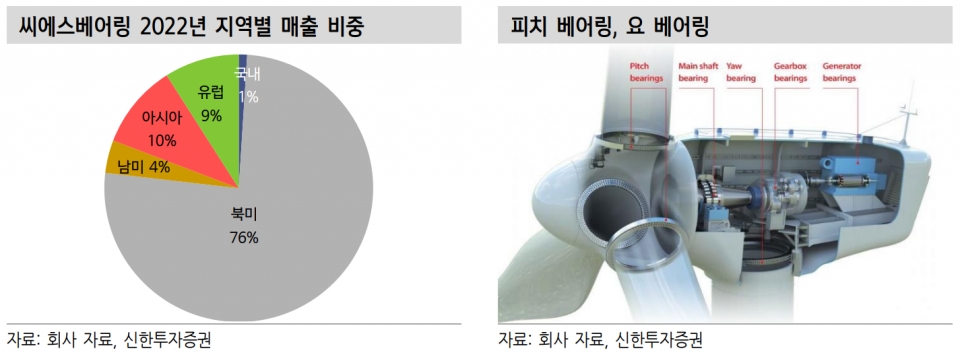

신한투자증권은 “해상풍력은 육상 대비 입지 조건이 자유롭고 터빈의 대형화가 용이하여 큰 폭의 시장 성장이 예상되고 있다”라며 “씨에스베어링은 해상 풍력 시장 대응을 위해 글로벌 터빈사와 함께 대형 해상풍력 베어링 승인 절차를 밟고 있다”라고 밝혔다.

이어서 증권사는 “해상풍력용 대형 베어링은 제작이 갈수록 까다로워지고 있으며 생산 가능 업체가 소수인 점에 대한 판가 프리미엄을 인정받을 수 있다”라며 “이에 입지조건이 자유로운 해상풍력 분야에서 베어링 크기가 커질수록 베어링 공급사의 ASP 상승도 두드러질 전망”이라고 설명했다. 이는 해상풍력 베어링 물량 증가는 씨에스베어링의 마진 개선으로도 이어져 실적에 긍정적 영향을 기대한다는 주장이다.

이에 따라 신한투자증권은 씨에스베어링의 올해 경영실적으로 매출액 1,043억원, 영업이익 59억원을 전망했다. 매출액은 지난해 대비 113% 증가를, 영업이익은 흑자로 전환하리라 내다봤다.

특히 증권사는 씨에스베어링의 주요 고객사인 GE가 미국에서 선방하면서 지난해 4분기부터 수주가 증가하는 점을 강조했다. 또한 신한투자증권은 씨에스베어링이 진행하고 있는 해상풍력향 베어링 인증이 오는 2024년에 완료되어 양산을 시작할 것이라 예상했다.