이현수 연구원 “중국 정부가 감산을 넘어 생산 능력 감축을 언급한 건 이례적”

포스코홀딩스 목표주가 44만 원 유지, 현대제철은 4만 1천 원으로 상향

유안타증권이 중국 철강 시황 변화와 국내 업체들의 적극적 투자 등을 감안해 주요 철강기업인 포스코홀딩스와 현대제철에 대해 매수의견을 유지했다. 목표 주가는 포스코홀딩스 주당 44만 원, 현대제철은 주당 4만 1,000원을 제시했다.

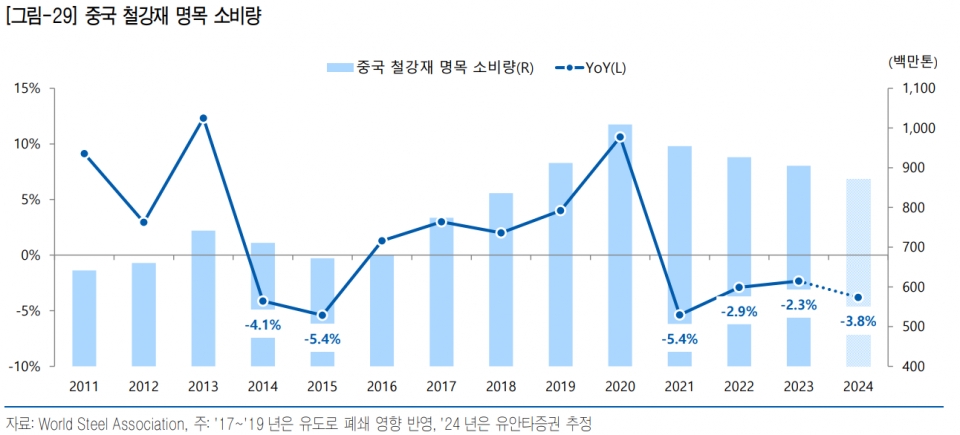

유안타증권 이현수 연구원은 중국의 철강 공급량이 10년 만에 변화가 감지되고 있다고 주장했다. 이 연구원은 “중국 국가발전개발위원회(NDRC)는 올해 주요 업무로 조강 생산량 통제와 철강산업 축소 및 재편 추진을 언급했다”라며 “또한 중국 시진핑 주석은 지난 1월 번시강철을 방문하여 철강 산업 구조 최적화를 촉구한 것으로 알려졌다”고 배경을 설명했다.

특히 중국은 2021년 이후 조강 생산량이 감소했음에도 불구하고 소비 감소가 더 큰 폭으로 나타나며 제품 가격 하락과 수출량 확대 이어진 바 있다. 반면 최근에는 세계적으로 보호무역주의가 심화되고 있어 중국 철강의 수출 여건이 악화되고 있다.

이에 이현수 연구원은 “중국 내부에서 구조적 변화의 필요성을 느끼기 시작한 것으로 판단된다”라며 “생산능력 구조를 변화시키려 할 것으로, 고로 설비 생산 및 생산능력 축소가 전망된다”라고 밝혔다.

아울러 이 연구원은 최근 중국 양회 이후 중국 철강가격이 약보합세 수준에서 멈춘 것은 현지에선 일부 감산 기대감이 낮기 때문으로 판단된다며 5,000만 톤 수준을 이야기하는 언론계 외에는 공식적 감산 수치가 없는 것도 원인이라고 지적했다. 다만 그는 중국 정부가 생산량뿐만 아니라, 생산능력 축소까지 이야기한 것은 그동안의 정책 언급과 다르다며 지켜봐야 할 대목이라고 언급했다.

이를 종합적으로 감안해 이현수 연구원은 포스코홀딩스(목표 주가 유지)와 현대제철(목표 주가 상향)을 국내 철강업종 추천종목으로 꼽았다. 포스코에 대해선 중국의 공급 변화 가능성과 국내 후판 및 열연강판 반덤핑 조사 등을 호재로 봤다. 현대제철은 미국 현지 제철소 투자 발표 내용과 국내 후판 반덤핑 조사, 하반기 실적 개선 전망 등을 긍정적으로 평가했다.

다만 이현수 연구원은 현대제철의 파업 및 직장 폐쇄 등의 영향, 상반기 계절적 요인 등으로 단기 실적 부진 가능성이 있고 1분기 경영실적을 추정하기 어려운 상황이라고 지적했다.