박성봉 하나증권 연구원

동국제강 봉형강 판매 감소에도

스프레드 확대로 흑자 전환 예상

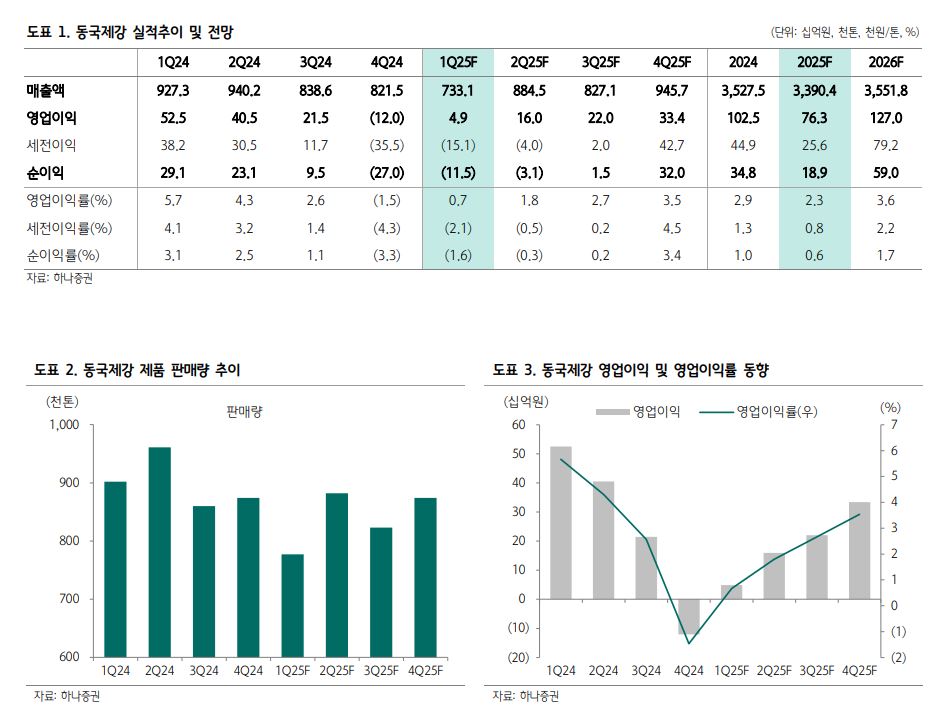

하나증권은 14일 동국제강에 대해 지난해 4분기(10~12월) 영업적자 이후 최악의 구간은 지난 것으로 판단된다며 투자의견 매수, 목표주가 1만5,000원을 유지했다. 계절적 성수기 진입과 함께 철근 제강사들의 적극적인 감산 움직임, 중국산 후판 수입 규제 강화 등이 반영된 결과다.

박성봉 하나증권 연구원은 이날 동국제강 기업분석을 통해 올해 1분기 매출액은 7,331억원으로 전분기 대비 10.8% 줄어드나, 영업이익은 120억 영업적자에서 49억원 흑자로 돌아설 것으로 내다봤다.

박 연구원은 "1분기 철근을 포함한 봉형강 ASP(평균판가)는 전분기 대비 소폭 하락했지만 원재료 투입단가가 더 하락하면서 스프레드(판가-원가) 확대가 예상된다"며 "다만 같은 기간 후판의 경우에는 환율 상승에 따른 원가 부담으로 스프레드 축소가 예상된다"고 전했다.

건설경기 침체에 따른 내수 부진과 감산 정책으로 올 1분기 동국제강 봉형강 판매량은 57만7,000톤으로 전분기 대비 14.6% 줄었으며, 후판 판매량 역시 전분기와 유사한 20만톤을 이어간 것으로 분석됐다.

올 2분기는 계절적 성수기 진입으로 봉형강과 후판 모두 판매량 개선을 전망했다. 이를 종합한 동국제강의 올 2분기 영업이익도 160억원으로 1분기 대비 226.9% 급증할 것으로 내다봤다.

박성봉 연구원은 "동국제강 2분기 봉형강 판매는 65만6,000톤, 후판은 22만7,000톤으로 전분기 대비 각각 13.6%, 13.3% 증가할 것으로 보인다"며 "특히 제강사들의 적극적인 감산, 중국산 후판 수입 감소 영향 등으로 스프레드 추가 확대도 예상된다"고 진단했다.