환경·자원·국제시장·구조적 문제 등 성장 지탱 ‘불가능’ 소비 비중↑…“소비 투자·수출 의한 경제발전 실현할 것”

중국 철강산업이 고속성장에서 구조조정으로 전략적 조정기에 들어갈 것으로 보인다.

중국 야금공업경제발전연구센터 류하이민(Liu Haimin) 박사는 25일 대한상공회의소 국제회의장에서 개최된 ‘제36회 철강산업발전포럼’에서 “중국은 지난 10년 동안 선진국의 노동밀집형 이전 산업을 받아들여 경제가 고속 성장해 왔지만 지속 가능한 성장을 위해서는 구조조정이 불가피할 것”이라고 밝혔다.

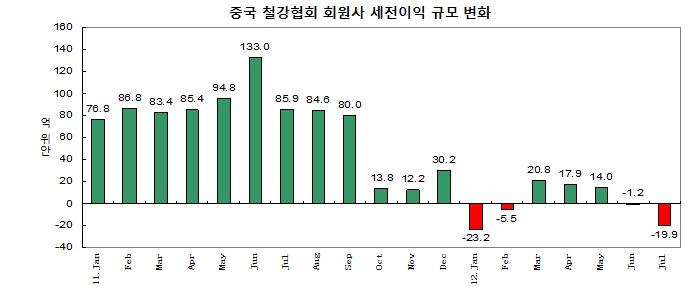

그러나 1~7월 중국철강협회 회원사 중 철강기업(약 80여 업체)의 누계 기준 세전 이익은 7억1,000만위안으로 동기 대비 98.9% 하락했고 매출 총이익률은 0.03%에 불과하다. 이에 따라 Ansteel, Hunan,Valin, MMK, 산동강철, AYIS 등 국유 대형 제철기업은 막대한 손실을 입었다.

한편 NDRC(국가발전개혁위원회)의 발표에 따르면, 2012년 상반기 전국 철강산업 이익실현 규모는 664억위안으로, 동기 대비 49.4% 하락했으며 그 중 철의 채굴 및 선광 산업 이익은 14.5% 하락한 385억위안, 제련 및 가공 산업 부분은 이익이 68.1% 하락한 249억위안이었다.

중국 철강 산업은 철강 제련 능력 보유 기업 수만 500여 업체이며 압연, 파이프 용접, 코팅 등 개별 업체 수를 합칠 경우 6,000여 업체에 달한다. 그 중 최대 철강 기업의 중국 전체 철강 생산량 중 비중은 10%로 극심한 경쟁 상태에 근접했다.

이에 따라 중국은 환경, 자원, 국제시장, 내부 구조적 문제 등으로 더 이상 성장을 지탱할 수 없는 상황이다. 경제의 고속성장 외에, 2006~2008년의 3년 동안 조강 순수출은 1억3,700톤으로 2009년 국가의 4조위안 경기부양 정책에 힘입어 철강 소비의 CAGR이 15.3%를 유지했으나 이후에는 이를 유지하기 힘들어 보인다.

류하이민 박사에 따르면 성장률을 낮추는 것이 객관적 환경변화에 의한 필연적 선택이며 중국의 지속가능한 성장을 위해서도 필요하다는 것이다.

이 자리에서 류하이민 박사는 “과거, 과도하게 수출과 투자 의존으로 경제성장을 견인했으나, 지금은 소비 비중을 높여 소비와 투자, 수출에 의한 경제발전을 실현할 것”이라고 언급했다. 또한 “중국은 제조업 대국 지위 유지를 위해 설비 제조업과 기타 첨단기술산업을 계속 지원할 것”이라고 밝혔다.

이를 위해 류하이민 박사는 중국이 양적 확대에서 강재의 품종과 품질 제고로 전환하는 전략이 요구된다고 말했다.

중국은 강도 335Mpa이하의 Screw-Tread Steel이 전체 60% 이상을 차지하고 있다. 최근 중국이 수정 발표한 철근 콘크리트 설계 표준에서는 건축물에 400Mpa 이하의 철근 사용을 금지했고, 다른 분야에 사용되는 강재 표준도 더욱 강화할 것으로 예상된다. 따라서 강재 사용은 최소 10% 감소할 전망이며 강재의 수출 대체 효과도 생길 것으로 보인다.

류하이민 박사는 이어 중국은 앞으로 소결 탈황 기술, TRR 등 기술 보급, 오염 배출 기준 강화 및 환경 감독 강화, 노후 철강 설비의 퇴출, 물, 전기, 석유, 가스 등 가격 결정 구조 합리화 등을 통해 고에너지 사용, 고오염 제품의 생산 비용을 높일 예정이며 탄소세 징수도 가능하다고 설명했다. 위 정책들로 철강 생산 비용 증가 및 중국 철강 제품의 경쟁력 약화로 수출 감소가 예상된다고 말했다.

전략 과제로는 산업 분포 개선과 기업 구조 조정을 통한 산업 집중도 제고, 원료 확보 능력 강화를 꼽았다.

중국은 일부 철강 캐파를 현지 시장에 공급 원칙에 따라 조정해 각 지역의 과다 캐파와 생산설비 부족 현상을 개선할 예정이다. 그러나 철강 생산의 지리적 분포는 정부의 계획보다는 결국 시장의 룰에 따를 것이라고 전망했다.

또한 중국정부는 M&A를 통한 산업 고도화를 희망하고 있다. 이미 12.5계획에서 2015년 CR10 60% 목표를 제시한 바 있고 수요 둔화와 이익 하락으로 큰 조정은 불가피할 것이라고 분석했다.

마지막으로 원료 확보 능력 강화를 위해 전후방 산업이 상생하는 자원 확보 체계 구축이 필요함을 인지하고, 2015년까지 해외 광산 투자를 통해 연간 1억톤 가량의 철광석 공급 능력을 확보할 예정라고 설명했다. 하지만 그는 광업 투자는 시장 주도 위주로, 철강 원료 가격 하락 및 시장 급변으로 큰 위험이 따른다고 우려했다.