韓銀 경남본부 SBI 전망치 수정, "회복시점 3분기 지연"

올해 인도량 늘며 수주잔량 2008년 대비 45% 불과

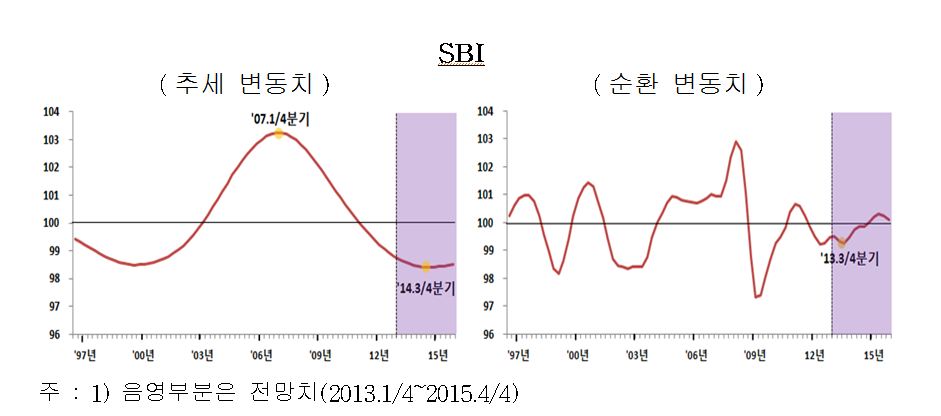

조선경기가 오는 2014년 3분기 저점을 찍고 회복세로 전환할 것이란 전망이 제기됐다.

한국은행 경남본부는 최근 조선해양경기 동향보고서를 통해 조선해양경기종합지수(Shipbuilding Business Index, 이하 SBI)를 추정 결과, 2014년 4분기 전후로 2007년 이후의 장기 수축국면을 마무리하고 회복세로 전환할 것으로 전망했다.

이는 지난 6월 전망결과와 비교해 보면, 해운시황 등 조선해양산업의 여건 개선속도가 당초 기대에 못 미치면서 회복시점 전망이 당초보다 3분기 정도 늦어질 것이란 분석이다.

한국은행 경남본부 기획조사팀 관계자는 "글로벌 경기 및 해상물동량 증가세가 당초 예상보다 둔화된 데다 해양플랜트 발주에 상당한 영향을 미치는 국제유가가 6월 전망 때보다 낮아진데 주로 기인한다"고 설명했다.

다만 중국 중소조선업체들이 상당수 구조조정을 겪은 만큼 회복세가 가시화 될 경우 조선업체들의 수주 상황이 양호해질 수 있다고 덧붙였다.

올해 세계 조선해양시장은 유로지역 재정위기 우려 부각 및 글로벌 경기 회복 지연으로 선박 발주량이 줄어들고 신조선가도 하락하는 등 부진을 지속하고 있다.

지난 10월말 기준 선박 신규발주 규모는 2007년(10월말 기준, 7,810만CGT) 대비 20.0%에 불과한 1,680만CGT에 불과한 상황이다. 대신 선박인도량이 늘면서 수주잔량이 크게 감소하고 있다. 지난해 감소했던 선박인도량이 올해 다시 늘어남에 따라 수주잔량은 2008년(2억790만CGT) 고점대비 절반(45%) 정도에 불과하다.

또한 클락슨(Clarkson)이 발표하는 신조선가지수는 선박발주가 줄어들면서 2008년 고점대비 30% 이상 하락했다.

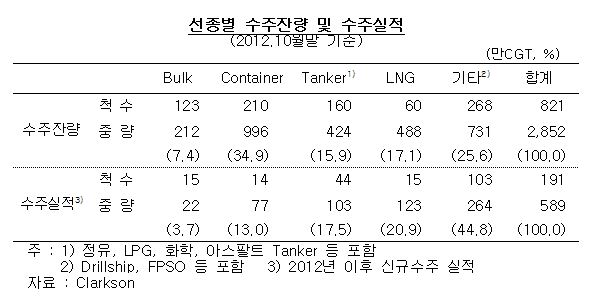

고유가 지속 및 국제해사기구(IMO)의 환경규제 강화에 따른 대체에너지 수요가 급증하면서 LNG에 대한 관심이 커지면서 LNG선 발주가 크게 늘었다는 것이 올해 조선시장의 특징이다. 또한 해양플랜트도 드릴십, FPSO 등을 중심으로 높은 증가세를 보이면서 2012년 전체 수주규모에서 LNG선과 특수선이 차지하는 비중은 65%를 상회할 것으로 예상되고 있다.

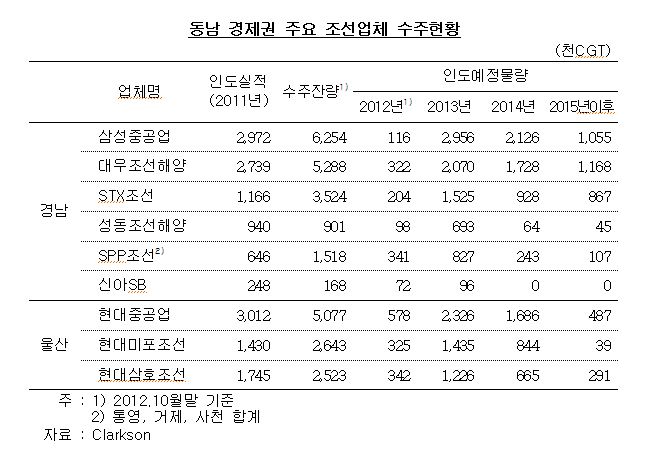

이런 영향으로 국내 조선사들은 대기업과 중소기업 간 수주양극화가 어느 때보다 심화되고 있다. 초대형 컨테이너선, LNG선 및 해양플랜트 위주로 수주가 이루어지면서 대형 조선사의 실적은 양호한 편이지만 중소조선사는 소형 선박 발주부진 등으로 어려움이 가중되고 있다.

실제로 2000년대 초반 세계 조선․해양경기 호조로 선수금을 받아 생산설비를 확충하는 형식으로 설립됐던 중소조선업체가 폐업 등으로 크게 축소됐다. 2007년에 75개였던 것이 2010년에 57개사로 줄었으며, 경남지역의 경우에는 18개에서 11개사로 감소했다.

조선수주 1,2위를 다투는 중국의 경우도 상황은 크게 다르지 않다. 로이터통신은 향후 2∼3년내 1,600개에 달하던 중국의 중소조선업체 절반 이상이 도산할 것으로 예상하고 있다.