공격적 M&A로 세계 1위 생산업체 부상

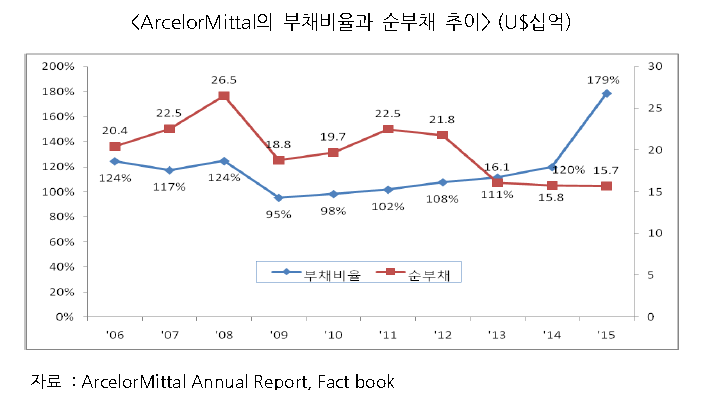

2012년부터 4년 연속 순적자...대형화 후유증 심각

아셀로미탈(ArcelorMittal)이 대규모 합병을 통해 세계 1위 철강사로 부상한 것이 10주년을 맞았으나 오랜 기간 부진한 실적 탓에 심각한 후유증을 겪고 있다. 특히 지난해 사상 최악의 경영실적을 기록하면서 새로운 경영목표를 제시했지만 이 마저도 자체 역량보다는 중국 등 외부변수에 크게 의존하고 있어 경쟁력 회복에 어려움이 있을 것으로 보인다.

포스코경영연구원(POSRI, 원장 곽창호)는 최근 'ArcelorMittal 합병 10주년 평가와 시사점'이라는 보고서를 통해 2000년대 이후 세계 철강업계에 큰 영향을 미친 락시미미탈 회장의 비전과 글로벌 전략을 분석했다.

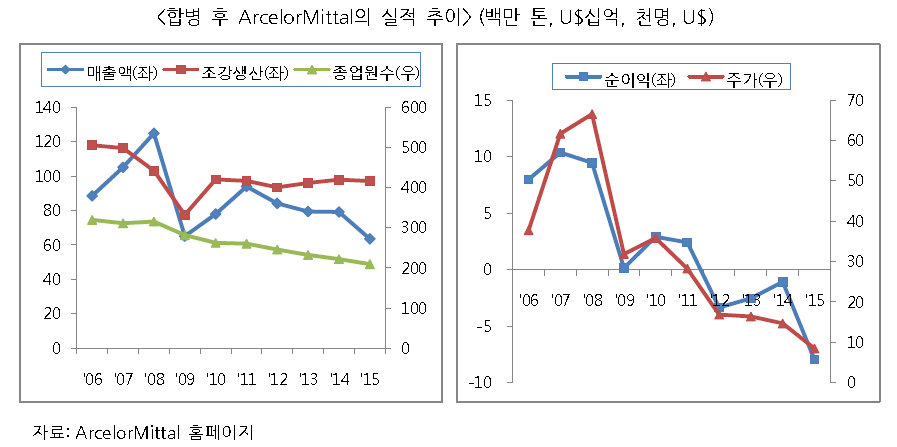

세계 1, 2위 철강사였던 미탈과 아셀로의 합병은 양적 확대 속에 수익성도 양호해 합병 3년 동안에는 전 세계 철강업계의 선망의 대상이 됐다. 양사의 합병 이후에도 포스코에 대한 M&A를 시도하는 등 확장전략을 이어갔다.

하지만 2008년 이후 사업규모가 큰 미국과 유럽에서 금융위기와 재정 위기가 잇따르면서 아셀로미탈의 실적은 2012년 이후 4년 연속 순적자를 기록할 정도로 크게 악화됐다.

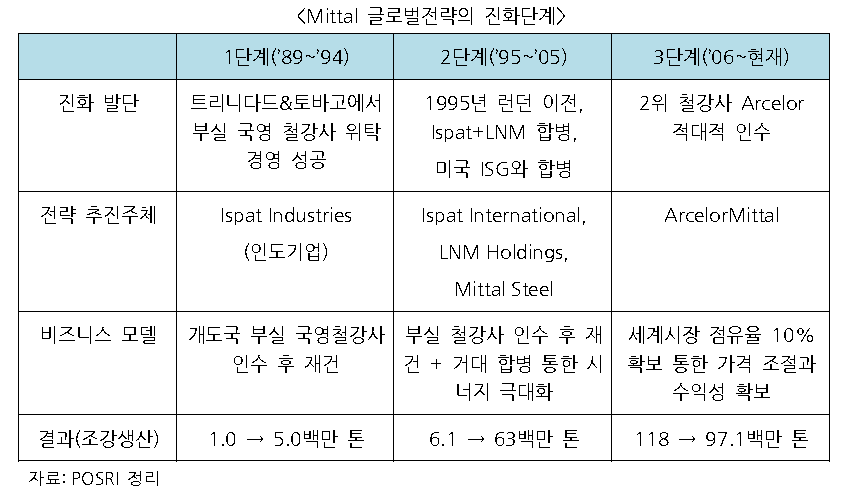

임정석 수석연구원은 "미탈의 글로벌 전략은 2000년대 초 'Truly Unique', 'Truly Global', 'Truly Steel'을 모토로 집약되며 저원가ㆍ고품질 철강사를 유지하기 위한 3대 M&A 원칙이 있었다"고 설명했다.

미탈의 M&A 3대 원칙은 △기존 그룹사와 시너지 극대화 △저원가 생산으로 18~24개월 내 흑자 전환 가능 △프로덕트믹스(Product Mix) 개선 가능한 철강사만 인수하는 것이었다. 특히 아셀로를 인수할 때에는 3대 원칙 이외에 ‘경쟁사를 제거’해야 한다는 의지도 작용하면서 오퍼금액이 최초보다 43% 상승하며 고가 인수 결과를 초래했다.

미탈은 아셀로 외에도 전 세계 곳곳의 철강사를 잇따라 합병하고 선진국과 판재류 생산비중을 높이면서 과거 강점이었던 저급재-저원가-고수익 특성이 크게 희석됐다. 또한 2010년에 광산사업부(Mining Division)를 신설하고 2011년부터 ‘Steel & Mining 회사’로 정체성을 규정했는데, 이후 실적이 악화되면서 수직 다각화 이점이 크게 악화됐다.

락시미키탈 회장은 1위 철강사가 세계 조강생산 10%를 점유하면 글로벌 철강재 가격을 통제할 수 있다고 판단하여 아셀로 합병을 추진했으나 결과적으로는 실현하지 못했다.

특히 철강업계에 생소했던 LBO(Leveraged Buyout) 기법으로 철강사 인수를 지속했으나, 이 방식은 실적 부진과 유동성 경색 시 파산 위험성을 고조시키는 결과를 가져왔다.

결국 아셀로미탈은 지난 2월초 사상 최악의 경영실적을 발표하면서 'Action 2020 Plan'을 제시했는데, 성공 여부는 중국 정부의 철강능력 감축 속도와 덤핑 수출 억제 노력, 영국의 EU 탈퇴 등 외부변수에 크게 의존하는 것으로 분석되고 있다.

'공룡'으로 성장한 아셀로미탈이지만 그동안 추진했던 무분별한 확장 전략이 현재 발목을 잡고 있는 상황으로 변모했다.