“업계, 연초 價인상 시도, 수요업계의 반발 예상”

“코로나 사태 진정 후 반등 기회 있을 것”

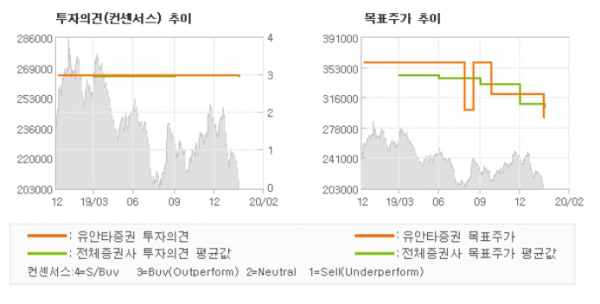

유안타증권이 국내 판재류 생산업체들에 대해 “예상보다 상반기 스프레드 개선이 어려울 수 있다”고 분석했다. 이에 목표 주가를 29만원(투자 의견 'BUY')으로 하향 조정했다.

유안타증권 이현수 연구원은 “국내 판재류 생산업체(포스코, 현대제철)들이 연초 이후, 유통용 열연 및 냉연 등 주요 제품의 판매가격을 인상하고 있다”고 분석했다. 그는 판재류 가격 인상 배경에 대해 “업체들들은 지난해 11월부터 이어진 중국 내수 제품가격 상승과 원재료(철광석, 원료탄) 가격 반등으로 인상 필요성이 생겼다”며 “여기에 더해 지난해 4분기, 악화된 회사의 수익성을 만회하고자 하는 철강업체들이 의지가 더해졌다”고 설명했다.

이 연구원은 “2월에 통관되어 수입되는 수입산 철강재는 지난해 12월 오퍼(계약) 물량이 다수 포함되어 있을 것으로 추정된다”며 “제품가격 상승 시기에 계약된 물량인 만큼 국내 유통시장에 긍정적 영향을 미치고 있는 것으로 추정된다”고 주장했다. 이현수 연구원은 “수입가격이 오르고 있는 까닭에 국내 판재류 유통가격도 강보합세를 나타내고 있다”고 덧붙였다.

이현수 연구원은 견조한 국내 제품가격 흐름과는 다르게 춘절 이후 국내외 철강 시장의 분위기가 달라졌다고 평가했다. 그는 “코로나19 영향으로 중국 내수 철강제품 가격이 춘절 이후 급락하고 있다”며 “계절적 비수기와 함께 예상하지 못한 변수가 중국 내 철강 수급을 악화시키며 철강 시황에 부정적 영향을 미치고 있다”고 말했다.

이에 이 연구원은 “철강 수요 업체들이 판재류 생산업체들의 가격 인상을 온전히 받아들이려 하지 않을 것”이라고 주장했다. 또한 산발적으로 행해지는 국내 자동차 기업들의 가동 중단도 제품 판매에 악영향을 줄 것으로 내다봤다.

이와 관련해 유안타증권과 이현수 연구원은 포스코에 대해 “당초에는 중국 철강재 스프레드 개선과 미중 무역분쟁 완화, 3월 중국 양회를 통한 중국의 경기 부양 등 긍정적 소식을 기대했다”며 “예상보다 코로나19가 중국 철강 업황에 미치는 영향이 컸고, 국내 철강업계에 생산 차질이 없었으나 가격과 수요가 부진할 것으로 전망되어 포스코의 실적 회복도 기대를 하회할 것으로 판단했다”고 밝혔다.

다만 “향후 중국 정부가‘ 연초 이후 무너진 경제 상황을 회복하기 위한 움직임은 반드시 보일 것으로 예상된다”며 “그 시기를 예측하기는 매우 어렵지만 추후 업황의 방향성이 바뀔 가능성은 존재하고 있다”고 전망했다.