유안타증권, 현대제철 21年4Q 영업益 8,410억원 추정...판재류 수익성 덕분

이현수 연구원 “원료價 약세에 가격 탄력도 낮은 차강판이 수익성 방어 역할 할 것”

유안타증권이 현대제철의 판재류 부문에 대한 전망을 긍정적으로 분석했다. 이에 유안타증권은 현대제철에 대한 투자의견을 ‘매수(BUY)’, 목표 주가를 주당 7만2,000원으로 산정했다.

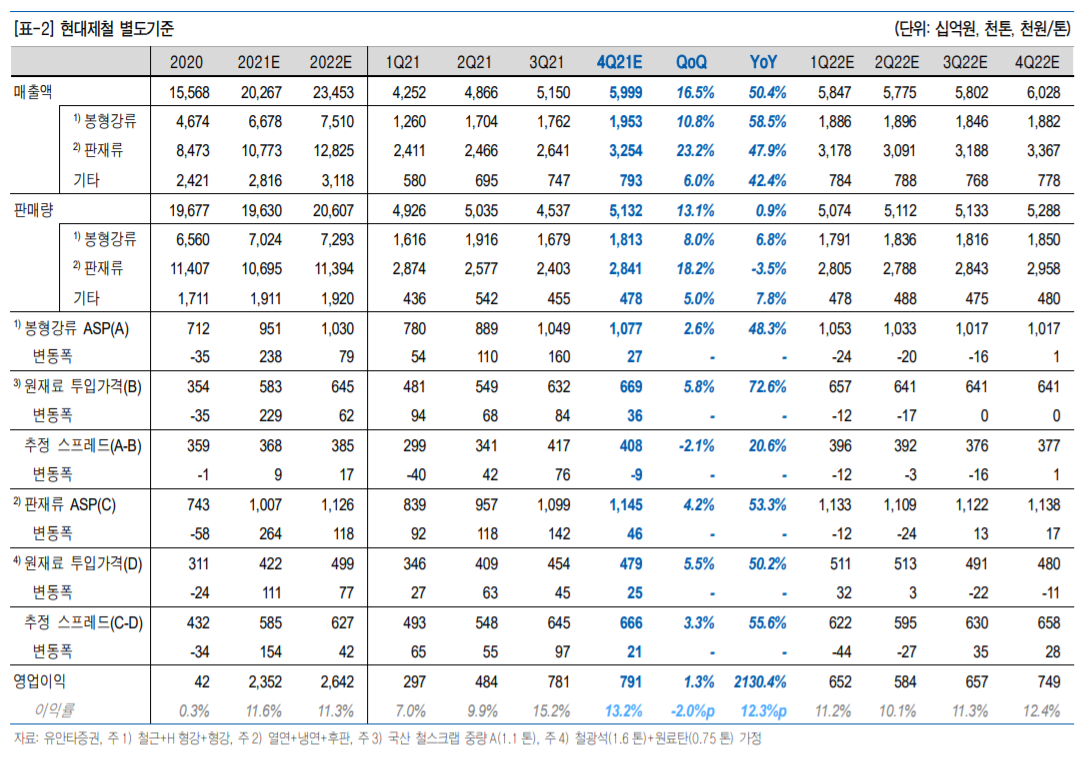

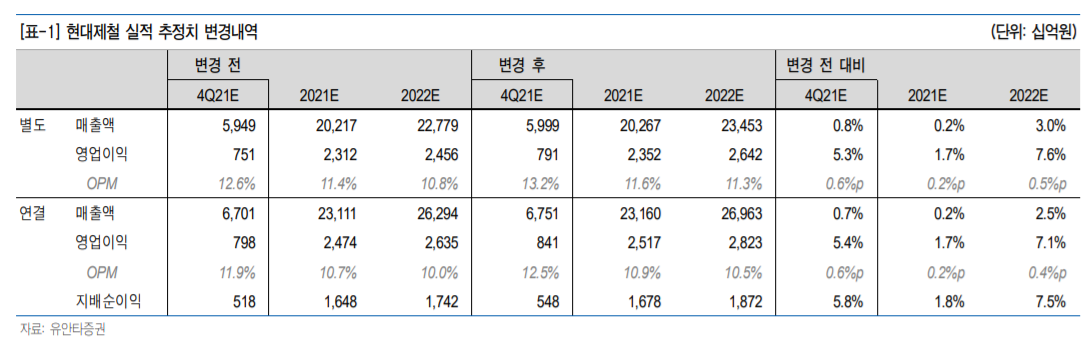

유안타증권 이현수 연구원은 현대제철의 지난해 4분기 연결기준 영업이익이 8,410억원(전년 동기 대비 1,419% 증가, 3분기 대비 2% 증가)에 이를 것이라 내다봤다. 이 연구원은 “지난 12월 현대차 및 기아향 내수 공급분 차강판 가격을 톤당 12만원 인상한 것으로 파악된다”라며 “해당 인상분은 지난해 8월 공급분부터 소급 적용한 것으로 알려졌다”라고 설명했다.

이현수 연구원은 차강판 가격 인상에 힘입어 현대제철 판재류 부문 수익성이 원가 부담 증가에도 직전 분기 대비 마진(스프레드)이 확대됐을 가능성을 강조했다. 그는 봉형강류 부문에 대해서는 철스크랩 가격 투입원가가 상대적으로 크게 올랐다며 직전 분기보다 마진이 축소됐으리라 추정했다.

이 연구원은 최근과 같은 원재료 가격 약세 국면에서 지난해 차강판 인상은 수익성 방어 역할을 할 것이라 주장했다. 그는 이에 대한 이유로 한번 인상된 가격이 쉽게 변동되지 않는 차강판 가격의 특성을 꼽았다.

이현수 연구원은 “지난해 현대제철은 계열사향 내수 공급분 차강판 가격을 상반기 톤당 5만원, 하반기 톤당 12만원 인상하여 연간 톤당 17만원 수준 인상을 합의했다”라며 “타 판재류인 열연강판과 후판이 같은 기간 인상된 폭보다는 상대적으로 작은 수준인 것은 사실이나, 열연강판과 후판이 원재료 가격 영향을 받을 것으로 예상되는 점과 달리 차강판은 가격 탄력도가 낮은 만큼 인하 가능성이 적으리라 판단하다”고 밝혔다.

아울러 이현수 연구원은 올해 국내 자동차 생산대 수가 지난해보다 증가할 경우 현대제철의 차강판 판매 물량도 계열사향과 비계열사향을 가리지 않고 모두 증가하리라 전망했다.

다만 그는 현대제철이 차입금을 쉽사리 줄이지 못하는 점을 지적했다. 향후 관련 전망에 대해 이 연구원은 “개선된 실적을 바탕으로 추가적인 차입금 감소가 가능할 것으로 보여 금융비용이 줄어들 것으로 기대한다”라며 “차입금 규모가 적정선까지 감소한 이후에는 ESG 강화 등의 일환으로 주주환원정책 확대도 생각해볼 수 있다”고 분석했다.