미래에셋증권, 목표 주가 7만3,000원 산정 “내년 차 강판價 동결 가능성 有”

“4년 만에 현대·기아차向 인상 적용, 수익성 개선 기대”

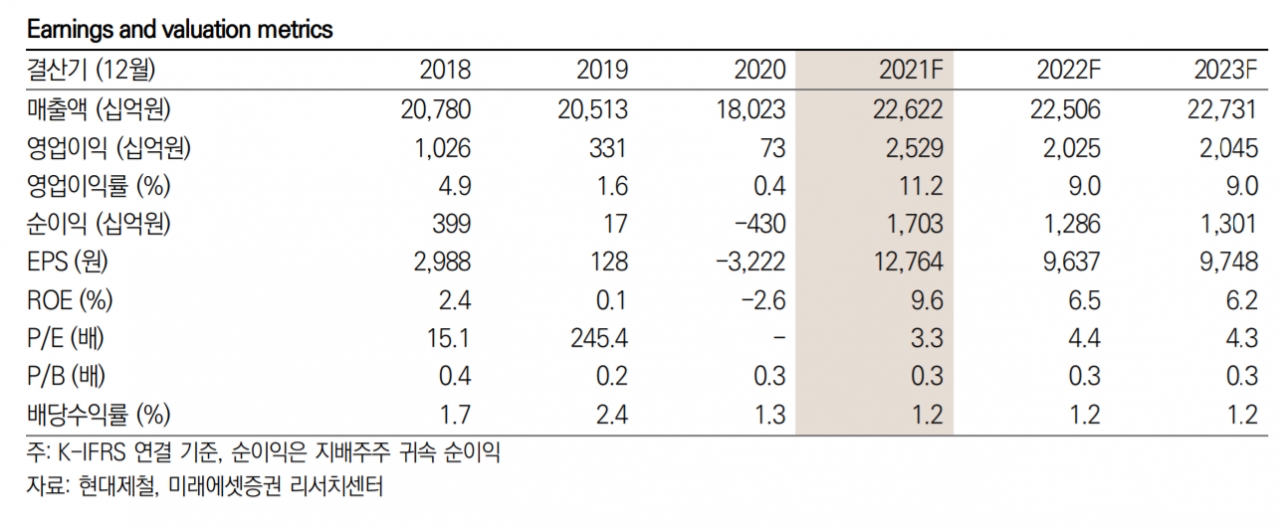

미래에셋증권이 현대제철에 대해 차 강판 가격 인상으로 인한 수익성 확보가 기대된다며 주가 전망을 긍정 평가했다. 이와 관련해 미래에셋증권은 투자의견을 ‘매수’, 목표 주가를 주당 7만3,000원(상승여력 약 72%)으로 산정했다.

미래에셋증권 이재광 연구원은 현대제철이 철강재 가격 상승으로 3분기 실적에서 역대최고 실적을 기록했다고 설명했다. 이 연구원은 “3분기 연결 영업이익 8,262억원, 별도 영업이익 7,806억원으로 분기 최대 기록했다”라며 “철강재 가격 상승으로 롤 마진이 큰 폭으로 개선된 것이 가장 큰 영향 미쳤고, 고로 및 전기로 ASP 직전 분기 대비 톤당 16만원 상승한 효과를 봤다”라고 분석했다.

이재광 연구원은 현대제철의 전망을 긍정적으로 평가했다. 그는 “상반기 톤당 5만원, 하반기 톤당 12만원 수준으로 4년 만에 현대·기아차향 가격 인상을 이뤄냈다”라며 “내년 원재료가격 하락 예상되나 차 강판 가격은 동결 가능성 높을 것으로 전망되어 수익성 확보에 긍정적일 전망”이라고 주장했다.

또한 이 연구원은 “중국의 철강 수출 감소로 봉형강 업황도 호조 지속, 특수강봉강사업도 올해부터 흑자로 전환할 것”이라고 내다봤다.

이재광 연구원은 “내년 철강 업황 대외변수에 따른 불확실성 상존하고 있는 상황에서 이익 기여도가 높은 차 강판 가격 인상된 점은 수익성 확보에 긍정적으로 작용하기 때문에 섹터 내 안정적인 투자 대안이 될 수 있을 것으로 판단한다”라며 “불확실한 철강 업황 속 안정적인 투자 대안으로 평가하며 목표주가를 7만3,000원으로 유지한다”라고 밝혔다.