케이프투자증권, 매수 의견·주당 12만3천원 목표

“2.5년 이상 수주잔량 감안 선가 인상에 집중해야”

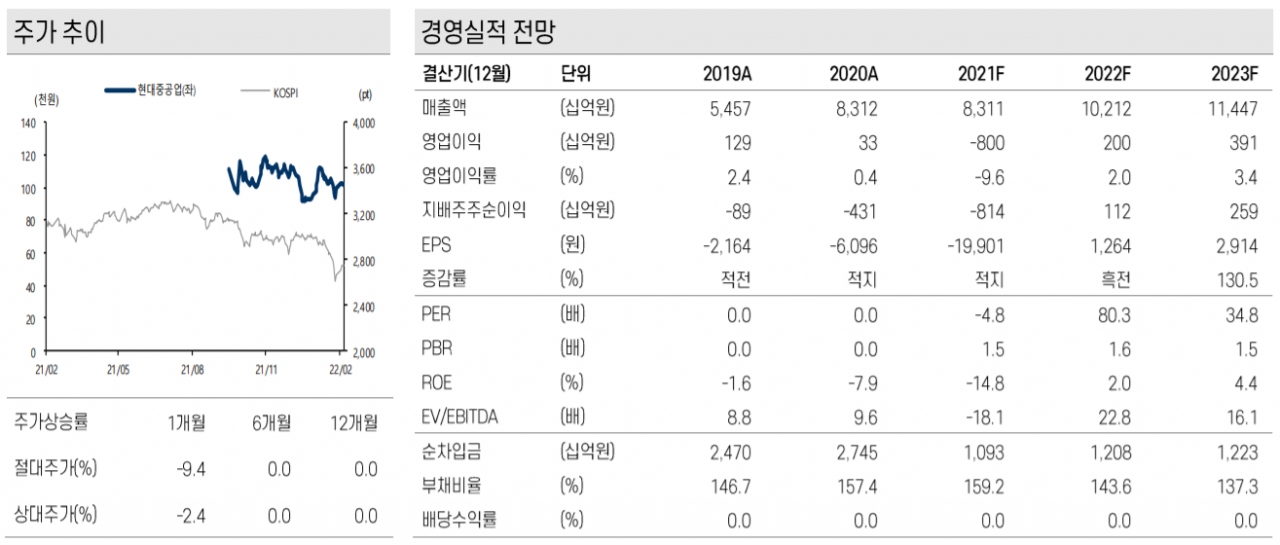

케이프투자증권이 현대중공업의 지난해 4분기 실적을 긍정적으로 평가했다. 해당 증권사는 현대중공업에 대한 투자의견을 ‘BUY(매수)’, 목표 주가를 주당 12만3천원으로 책정했다.

케이프투자증권의 김용민 연구원은 현대중공업의 2021년 4분기 실적은 시장 기대치보다 하회했다고 평가했다. 현대중공업의 4분기 연결 영업손실은 4,807억원으로 통상임금 판결에 따른 충담금 설정(영업손실 4,100억원)과 임금체계 개편 비용(570억원), 과거 수주 산벅관련 회계성 손실 308억원 등 일회성 비용 증가로 적자 폭이 확대됐다.

김 연구원은 “예상됐던 통상임금 관련 충당금 설정과 계절적 요인의 일회성 비용에 주목하기보다 타사보다 보수적인 후판 충당금 설정으로 추가적인 비용이 발생하지 않았다는 점에 주목해야 할 것으로 판단된다”라며 “아울러 상선부문 건조물량이 증가했고 특수선 및 해양 부문 공정 착수로 매출 증가 폭이 확대된 점은 긍정적”이라고 분석했다.

또한 김용민 연구원은 현대중공업이 강력한 선가 인상 의지를 표출할 것이라고 설명했다. 그는 “2.5년 이상의 수주잔고를 감안하면 현재 도로한 판매자 중심 시황에서 굳이 공격적인 수주를 이어나갈 필요는 없어 보인다”라며 “연초에 이어진 수주 공시를 확인하면 발주 수요가 여전하기 때문에 선가를 올리는 데 집중하는 전략이 유효할 것으로 예상한다”라고 주장했다.

박 연구원은 “매수 의견을 유지하고 목표 주가를 상향했다”라며 “목표주가는 2022년 주당 순자산가치(BPS) 6만4,759원에 삼성중공업과 대우조선해양 등 조선 경쟁업체들의 2004년 3분기~2005년 4분기 평귱 PBR 1.6배를 20% 할증하여 제시했다”라고 밝혔다.