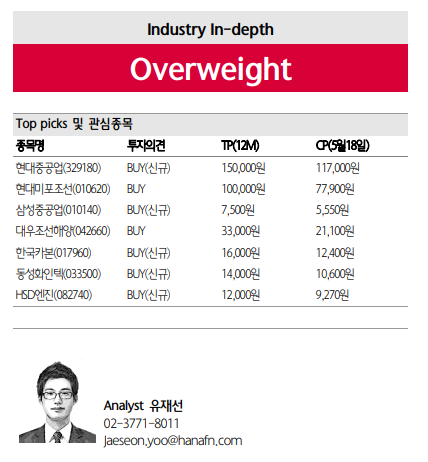

하나금융투자, 풍부한 수주잔량-선가 상승세 등으로 조선․기자재 종목 추천

후판價 상승․인력부족․연료비 변동성 ‘변수’

하나금융투자가 조선업 실적 전망과 관련해 후판 가격 및 기자재 가격 상승 영향을 지적했다. 다만 선가 상승세와 수주잔고 등 긍정적 요소를 감안해 조선주에 대한 투자의견을 ‘비중확대(Overweight)’로 제시했다.

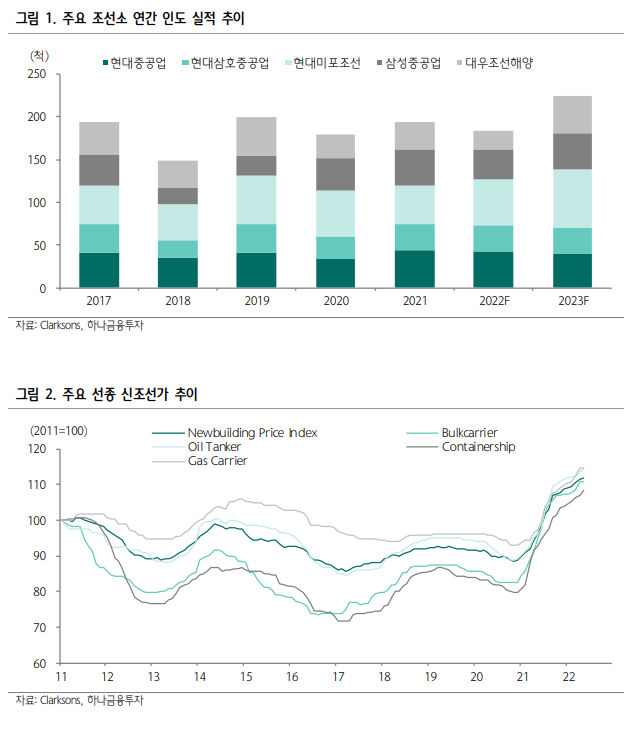

하나금융투자 유재선 연구원은 올해 하반기 조선 4사(현대중공업, 삼성중공업, 대우조선해양, 현대미포조선)의 합산 매출액이 14조5천억원 수준으로 전년 동기 대비 25.8% 개선될 것으로 예상했다.

유 연구원은 “원/달러 환율 상승과 건조물량 증가에 따른 외형 성장으로 영업이익은 504억원 적자가 예상된다”라며 “1분기 후판 및 기자재 비용 상승으로 의한 충당금 적립이 있었기 때문으로 연간 흑자 달성은 쉽지 않다”라고 설명했다. 그는 대형 조선소의 영업흑자 턴어라운드 시점은 2022년 4분기 또는 2023년 상반기로 예상된다고 덧붙였다.

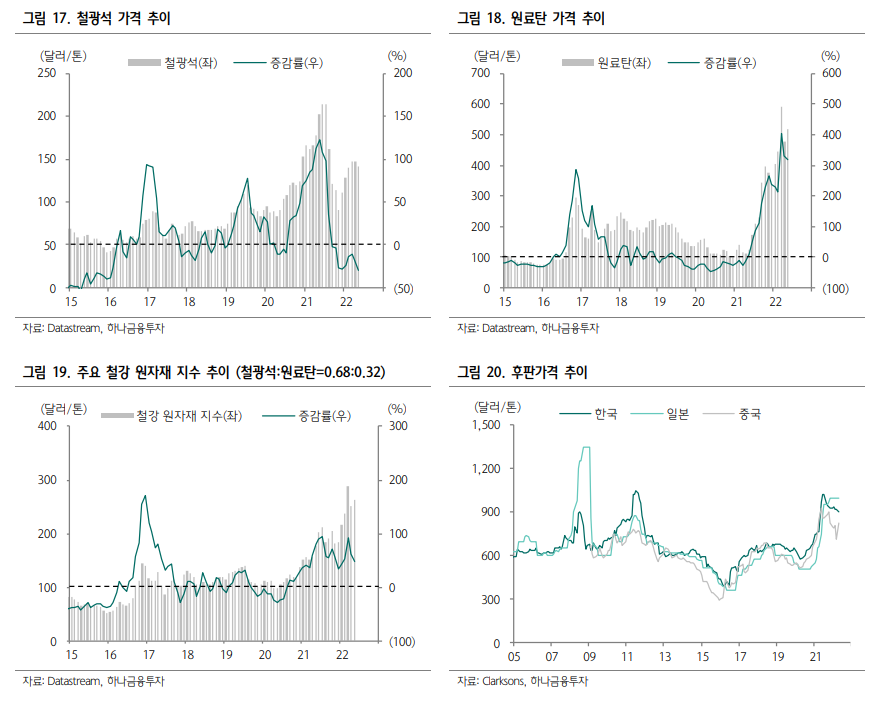

유재선 연구원은 주요 원자재인 후판과 관련해 추가적 설명도 보탰다. 유 연구원은 “지난해와 달리 올해는 원료탄 가격이 문제가 되고 있다”라며 “지난해 여름부터 강세롤 보인 원료탄 가격은 조선용 후판을 포함하여 대부분의 철강 제품 가격에 영향을 미치고 있다”라고 지적했다.

특히 그는 “일반적으로 탄소강 1톤 생산에 투입되는 철광석과 원료탄은 1.6톤, 0.75톤 비율인 점을 감안하면 최근 원료탄 가격 강세는 유의미한 제조비용 상승 요인”이라고 강조했다.

아울러 하나금융투자 유재선 연구원은 “국내 대형 조선사들의 연간 후판 사용량이 400만톤 이상인 점을 감안하면 올해 상반기 톤당 10만원 인상에 따른 비용 증분은 4,000억원 이상”이라며 “국내 조선소 모두 작년에 이어 이번 1분기에도 강재 가격 관련 충당금을 실적으로 반영했으며 인플레이션이 진행되는 기간 동안 관련 비용 이슈가 사라지기 어렵다고 판단된다”라고 내다봤다.

그럼에도 유재선 연구원은 중장기적인 조선주 전망이 긍정적이라고 밝혔다. 유 연구원은 “하반기에는 철광석과 원료탄의 추가적인 가격 강세가 나타나지 않을 경우, 원만한 실적 개선 흐름이 확인될 것으로 판단된다”라며 “대부분의 조선사가 2년 이상 수주잔고를 이미 확보한 상황인 가운데 남은 기간의 수주 실적에 따라 기말 수주잔고는 연간 매출 인식에도 추가 증가 가능성이 존재한다”라고 풀이했다.

한편 유재선 연구원은 조선주 최고 추천 종목으로 ‘현대미포조선’을 꼽았다. 향후 이슈로 부각될 것으로 예상되는 주요 리스크 포인트인 대형 컨테이너 시황 부진 우려, 카타르 LNG선 선가 협상, 러시아 익스포져 등의 이슈에서 자유롭기 때문이다. 그는 보냉재와 엔진 제조사 등 기자재업계도 추천 종목에 추가했다.