A등급 유지, 등급 전망 ‘긍정적’→‘안정적’...원료 가격 강세 및 시황 악화 등 지적

“유동성 대응능력 우수, 단기 채무상환 부담 낮아”

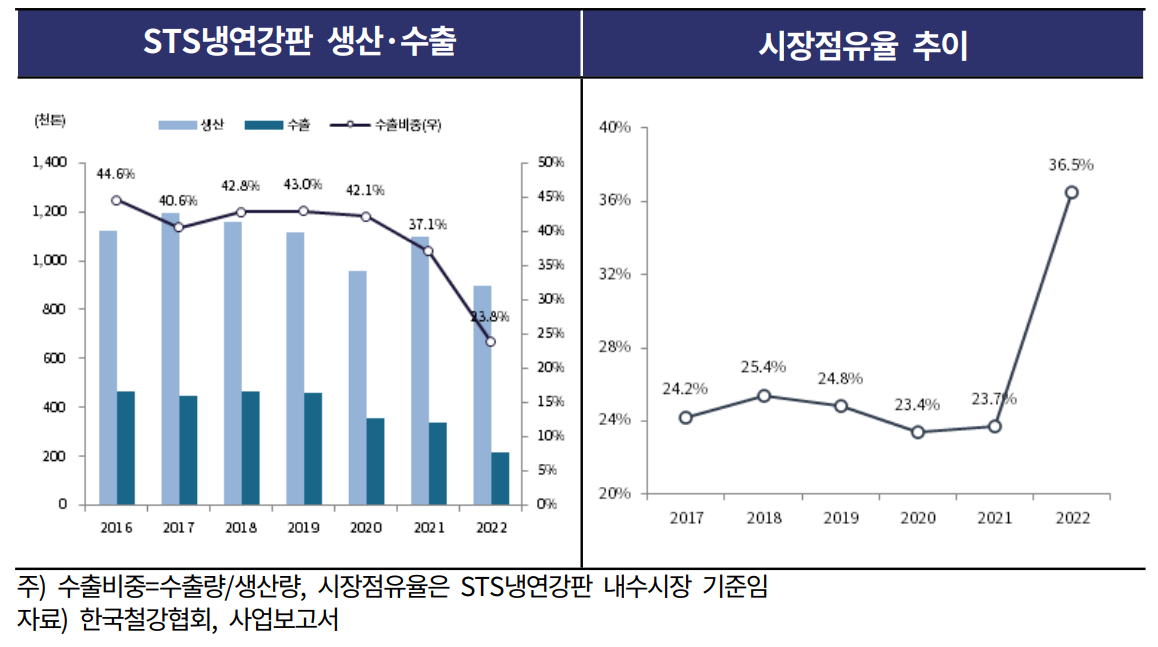

한국기업평가는 스테인리스 냉연강판 전문사인 현대비앤지스틸에 대해 전방 산업의 수요 둔화 등을 이유로 무보증사채 등급 전망을 ‘안정적(Stable)’으로 변경했다. 평가사는 수익성 및 재무안정성 회복에는 일정한 시간이 필요할 것이라 판단했다.

한국기업평가의 유준기 연구위원(송종휴 실장 참여)은 현대비앤지스틸의 무보증 사채 등급을 ‘A’로 유지하며 등급 전망을 기존 ‘긍정적(Positive)’에서 안정적으로 보수적 평가를 내렸다.

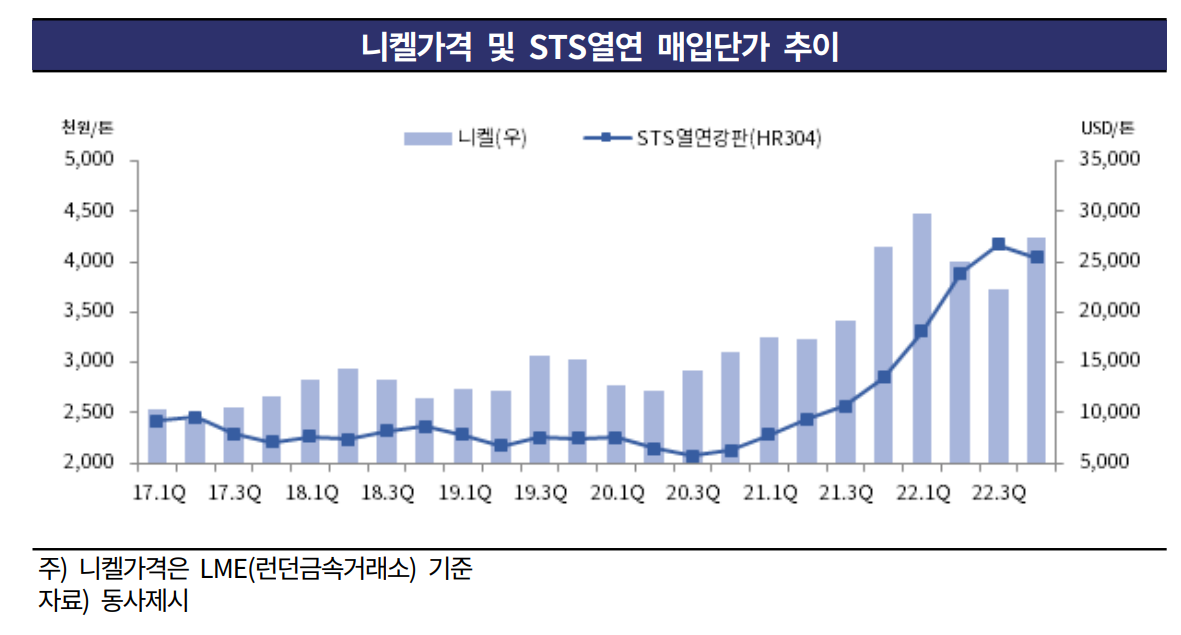

유 연구위원은 “기초 원재료 가격의 높은 변동성이 지속되고 있는 가운데 2022년 하반기 들어 글로벌 경기 침체에 따른 전방 산업의 수요 둔화로 원가 상승분이 판가에 원활하게 전이되지 못하면서 롤 마진이 크게 악화되었다”라며 “2022년 하반기 EBITDA(기업 영업활동으로 벌어들인 현금 창출 능력)가 적자를 보였고 이로 인해 2022년 연간 EBITDA 마진도 3.9%로 하락하는 등 수익성이 저하됐다”라고 설명했다.

아울러 유준기 연구위원은 사업 양수 및 지분출자 등으로 차입 부담이 증가했다고 평가했다. 그는 2022년 2월 현대제철 스테인리스 사업 부문 자산 인수(1,021억원)과 같은 해 5월 성림첨단산업 지분취득(지분 16.7%, 459억원) 건, 사모투자회사 설립(PEF/지분 66.2%, 315억원) 등으로 자금 유출이 발생한 가운데 원재료 가격 상승 및 스테인리스 사업부문 양수로 대규모 운전자본투자가 발생했다고 지적했다.

한국기업평가는 중단기 전망에서도 수익성 회복이 쉽지 않을 것이라 진단했다. 평가사는 러시아-우크라이나 전쟁에 따른 지정학적 긴장과 주요국 금융긴축 등으로 비롯된 글로벌 경기침체 우려가 확대됐다며 중국의 경기 회복 및 배터리 수요 증가 등으로 원료인 니켈 가격이 강세 전망을 갖고 있는 점도 부담으로 봤다.

다만 평가사는 현대자동차그룹의 지원 의지가 양호한 수준이고, 단기 채무상환 부담 낮은 수준인 점, 영업현금창출력이 유동성을 뒷받침하고 있는 점 등을 근거로 현대비앤지스틸의 유동성 대응능력이 우수하다고 평가했다.