수요산업별로 기계·가전·자동차·자동차부품 수출 감소, 선박 수출은 증가

중국 금융위기에 따른 부동산 경기 회복 지연, 국제유가 상승과 글로벌 수요 둔화 지속에 따른 경기 부진 장기화 우려가 반영되어 4분기 수출산업경기전망지수(EBSI)가 1분기만에 기준선 100 아래로 하락할 것으로 예상되는 가운데 철강 및 비철금속산업의 경우 수출국 경기 둔화에 따른 수출상담·계약 악화와 제조원가 상승으로 수출이 감소할 것으로 전망된다.

한국무역협회가 발표한 ‘2023년 4/4분기 수출산업경기전망조사(EBSI)’에 따르면 4분기 수출산업경기전망지수(EBSI)는 100을 하회하는 90.2로, 국내 기업은 수출 경기가 전 분기 대비 악화될 것으로 예상된다.

수출산업경기전망지수(EBSI)는 다음 분기 수출경기에 대한 국내 수출기업들의 기대를 나타내는 지표로 수출여건이 전 분기 수준으로 기대되면 100, 전 분기에 비해 개선될 것으로 예상되는 경우 100보다 큰 값, 악화가 예상되는 경우 100보다 작은 값을 가진다.

15개 주요 품목 중 선박(145.8), 무선통신기기·부품(120.7), 의료·정밀·광학기기(119.4), 생활용품(116.4) 등 4개 품목의 수출 여건은 개선되는 반면, 석유제품(99.7), 가전(99.5), 반도체(99.3), 농수산물(93.4), 기계류(86.9), 화학공업(84.7), 철강·비철금속제품(78.9), 자동차·자동차부품(77.4), 섬유·의복제품(75.5), 플라스틱·고무·가죽제품(69.5) 등 11개 품목의 수출 환경은 악화될 것으로 전망된다.

EBSI는 지난해 2분기 이후 5분기 연속 100을 밑돌다가 지난 3분기 100을 상회하는 수준으로 회복하였으나 1분기만에 다시 기준선 이하로 전환했다. 특히 자동차·자동차부품과 철강·비철금속제품 EBSI가 크게 하락하며 향후 수출 여건 악화를 전망했다.

현재 세계 경제는 중국의 공급망 재편과 부동산 경기 회복 지연, 러시아-우크라이나 전쟁 장기화에 따른 국제 원자재 공급망 붕괴, 에너지 및 식량 가격 급등, 유럽의 에너지 대란과 튀르키예의 대지진 재건사업 지연, 주요국들의 높은 인플레이션과 통화 긴축 등 각종 악재가 지속되면서 북미와 신흥국들의 인프라 투자 확대에도 4분기 침체가 지속될 것으로 보인다.

국내 기업들의 수출 체감경기가 하락한 이유는 유가 상승이 수요 부진, 원가 상승, 경기 둔화를 초래하여 수출 여건을 악화시켰기 때문이다. 특히 철강 및 비철금속의 최대 수요처인 자동차·자동차부품은 차량용 반도체 수급난 해소로 인해 이연 수요(대기 수요)가 해소되고 미국 등에서의 경쟁이 확대되어 수출 호조세가 약화될 전망이다.

세부항목별로는 상담·계약, 수출 대상국 경기 등 모든 항목의 지수가 100을 하회하여 전 분기 대비 악화될 것으로 전망되며, 특히 제조원가(75.2)와 채산성(84.3)에 대한 우려가 가장 큰 것으로 나타났다.

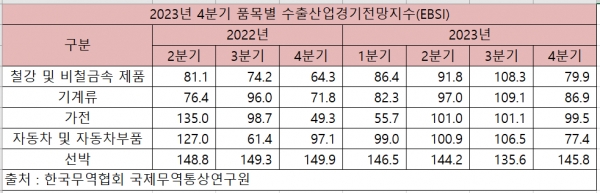

철강 및 비철금속 제품과 주요 수요산업의 2023년도 4분기 수출산업경기전망지수와 수출환경 및 애로사항은 다음과 같다.

철강·비철금속 제품 EBSI는 79.9로 지난 분기보다 수출여건이 악화될 전망이다. 수출국 경기(75.3) 둔화에 따른 수출상담·계약(80.0) 악화와 제조원가(80.0) 상승으로 전망이 부정적이며, 수출대상국 경기부진(18.5%)과 원재료 가격 상승(16.7%)이 주요 애로사항으로 작용할 전망이다.

기계류 EBSI는 86.9로 전 분기 대비 수출여건이 악화될 전망이다. 국제수급상황(90.0)과 수입규제·통상마찰(92.5)로 인해 수출이 어려워질 것으로 예상되며, 원재료 가격 상승(21.3%)과 수출대상국 경기 부진(19.3%)이 가장 큰 애로가 될 전망이다.

가전 EBSI는 99.5로 전 분기와 수출여건이 유사할 것으로 예상된다. 국제수급상황(146.1)과 자금 사정(145.8)은 개선될 것으로 예상되지만, 원재료 가격 상승(18.5%)과 바이어의 가격 인하 요구(17.3%)가 최대 애로사항이 될 전망이다.

자동차·자동차부품 EBSI는 77.4로 전 분기 대비 수출여건이 악화될 전망이다. 수출국 경기(66.9) 둔화와 수출상담·계약(78.0) 부진으로 수출채산성(72.5)도 악화될 것으로 예상되며, 원재료 가격 상승(19.5%)과 수출대상국 경기부진(14.2%), 원화환율 변동성 확대(14.2%)가 주요 애로사항이 될 전망이다.

선박 EBSI는 145.8로 전 분기 대비 수출여건이 개선될 전망이다. 수출상담·계약(148.5), 수입규제·통상마찰(145.8) 등 모든 항목이 개선될 것으로 기대되지만, 원재료 가격 상승(25.0%), 물류비용 상승(16.7%)과 인력부족(16.7%)을 주요 애로사항으로 응답했다.

한편, 애로요인 조사에 따르면 원자재 가격 상승, 수출국 경기 부진, 바이어의 가격인하 요구 순으로 응답이 많았다. 원자재 가격 상승(20.0%)은 지난 분기에 이어 4분기에도 최대 애로사항으로 지목됐으며, 수출 대상국의 경기부진(18.3%) 애로를 호소하는 수출 기업이 3분기 대비 가장 큰 폭으로 증가(+2.8%p)했다.

한국무역협회 김나율 연구원은 “수출 기업이 수요 부진, 원가 상승, 단가 인하 압력 등 3중고에 시달리고 있다”면서 “수입 원자재 할당 관세 적용을 연장·확대하고, 수출 기업에 무역 금융, 수출 바우처 등 실효성 있는 안전망을 제공해야 한다”고 강조했다.