1~9월 생산·판매 전년比 19.8%·20.5% 감소, 내수판매·수출 전년比 18.4%·34.5% 감소

中·선진국향 수출 급감, 중국산 수입재 비중은 오히려 증가해 시황 약세 지속

조선을 제외한 주요 전방산업의 경기 부진, 고금리 및 인플레이션에 따른 선진국 경기 침체와 중국의 부동산 경기 회복 지연, 중국의 밀어내기 수출 증가 등으로 인해 특수강봉강 생산 및 판매가 급감한 것으로 나타났다.

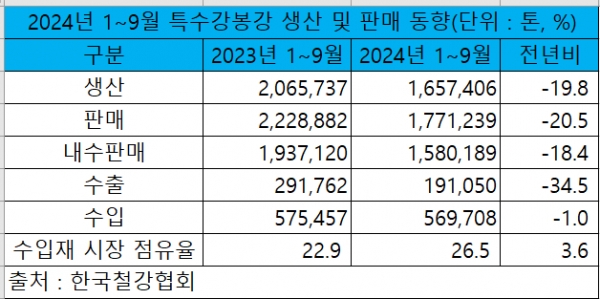

한국철강협회 데이터에 따르면 1~9월 특수강봉강 생산 및 판매는 각 165만7,406톤, 177만1,239톤으로 전년 동기 대비 19.8%, 20.5% 감소했고, 내수판매 및 수출은 각 158만189톤, 19만1,050톤으로 전년 동기 대비 18.4%, 34.5% 감소했다. 수입 물량은 56만9,708톤으로 전년 동기 대비 1.0% 감소했고, 수입재 시장 점유율은 26.5%로 전년 동기 대비 3.6%p 증가했다.

주요 전방산업 동향을 살펴보면 최대 수요처인 자동차의 경우 수출 증가에도 내수판매 부진으로 생산이 감소했다. 산업통상자원부에 따르면 1~9월 국내 자동차 생산은 304만2,901대로 전년 동기 대비 3.8% 감소했다. 다른 산업에 비교하면 상대적으로 선방했다고 할 수 있으나 자동차 부문이 비중이 워낙 큰 데다 상대적으로 특수강봉강 수요가 적은 친환경차 판매는 오히려 증가하면서 실제 수요 감소는 더욱 컸던 것으로 보인다.

자동차와 함께 비중이 높은 자동차부품은 9월 누적 기준 수출이 전년 동기 대비 2.6% 감소했고, 건설 및 중장비는 전년 동기 대비 30%가량이나 감소했다.

게다가 기대를 걸었던 산업기계 부문 또한 전년 대비 10% 이상의 감소세가 지속되고 있는 상황이다.

유일하게 조선업 생산은 전년 동기 대비 28.0% 증가했으나 조선업의 경우 전체 수요에서 차지하는 비중이 크지 않은 상황이다.

그동안 특수강업계는 국내 수요가 부진할 경우 수출을 통해 만회를 해 왔지만 올해에는 고금리 장기화와 지정학적 갈등, 공급망 충격 등이 장기화되면서 세계 경제가 침체되어 내수보다도 급속도로 감소했다.

특히, 아세안과 인도 등 신흥국들은 소폭 증가에 그친 반면 부동산 장기 침체로 중국향 수출은 9월 기준 전년 대비 57.3%나 감소했고, 일본과 미국, 유럽 등 선진국향 수출 또한 20% 이상 큰 폭으로 감소했다.

반면 국내 수요 부진과 주요 수출국 경기 둔화에도 수입 물량은 지난해와 큰 변동이 없었다. 특히, 중국산 수입 물량은 51만7,692톤으로 50만2,051톤을 기록했던 전년 동기 대비 3.1% 증가했다. 이는 세계 경제 침체로 마진 압박을 받는 수요업체들이 값싼 중국산 소재 채택을 늘렸기 때문이다.

이와 같은 수요 부진에 따른 판매 감소와 저가의 중국산 수입재 증가로 인해 특수강봉강업계는 제품 가격을 제때 인상하지 못해 수익성 저하로 어려움을 겪고 있다.

특수강업계는 당초 올해 수요가 ‘상저하고’를 보일 것으로 예상했으나 최근 삼성전자의 위기 등 반도체 분야의 설비 투자가 위축되고 있어 올해 특수강봉강 생산 및 판매 감소세가 지속되고 제품 가격 약세도 지속될 것으로 예상된다.