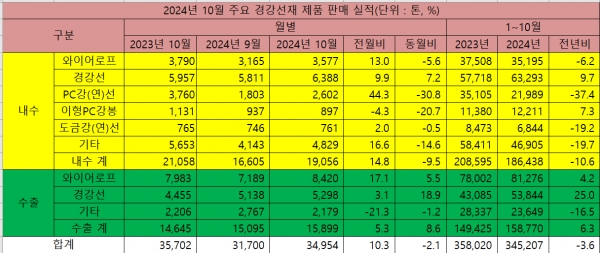

내수 1만9,056톤 전년比 9.5% 감소, 수출 1만5,899톤 전년比 2.1% 감소

계절적 성수기 진입, 세계 조선 경기 회복에도 불구하고 고금리 장기화에 따른 국내 및 주요 수출국들의 건설 및 중장비 부문 침체, 내수 소비 부진에 따른 자동차 생산 감소 등으로 인해 10월 경강선재 판매가 감소한 것으로 나타났다.

본지가 국내 주요 경강선재 제품 제조업체 6개사(고려제강·만호제강·동일제강·DSR제강·영흥·청우제강)의 2024년 10월 판매실적을 집계한 결과, 경강선재 제품 판매는 3만4,954톤으로 했고, 3만1,700톤을 기록했던 전월 대비로는 10.3% 증가했으나, 3만5,702톤을 기록했던 전년 동월 대비로는 2.1% 감소했다. 그리고 10월 누적 기준 판매 또한 34만5,207톤으로 전년 동기 대비 3.6% 감소한 것으로 나타났다.

주요 전방산업 동향을 살펴보면 고금리와 채권시장 불안, 대형 건설사들의 경영 악화 및 재정 투입 감소로 인해 국내 건설 경기 부진이 장기화되고 있으며, 국내는 물론 주요 수출국들의 부동산 부문 침체로 인해 중장비 부문의 생산도 큰 폭으로 감소하고 있다. 또한 고금리에 따른 내수 소비 부진이 장기화되면서 자동차와 자동차부품 생산도 감소세로 돌아섰다. 반면 조선업 부문의 경기 호조는 지속되고 있다. 수출시장의 경우 지정학적 갈등에 따른 공급망 충격과 에너지 대란, 고금리 및 인플레이션으로 인해 주요 선진국들과 중국의 건설 및 중장비 부문이 장기 침체되는 동시에 글로벌 제조업 경기 부진으로 기계 부문 또한 침체되고 있으나 자동차와 조선 부문은 호조를 보이고 있다.

6개사의 10월 내수 판매는 1만9,056톤으로 전월 대비 14.8% 증가했으나, 전년 동월 대비로는 9.5% 감소했고, 10월 누적 기준으로는 18만6,438톤으로 20만8,595톤을 기록했던 전년 동기 대비 10.6% 감소했다. 10월 판매 감소는 기저효과에 따른 경강선 판매 증가에도 건설 경기 장기 침체로 인해 타 품목들의 판매가 모두 감소했기 때문이다.

10월 품목별 내수 판매 동향을 살펴보면 경강선 판매는 6,388톤으로 전년 동월 대비 7.2% 증가한 반면 와이어로프와 PC강(연)선, 이형PC강봉, 도금강(연)선, 기타제품 판매는 판매는 각 3,577톤, 2,602톤, 897톤, 761톤, 4,829톤으로 전년 동월 대비 5.6%, 30.8%, 20.7%, 0.5%, 14.6% 감소했다.

경강선은 자동차 생산 감소에도 전년 대비 기저효과로 판매가 증가했다. 반면 와이어로프와 이형PC강봉, PC강(연)선, 도금강(연)선은 건설 경기 침체로 판매가 감소했고, 기타제품은 전자 및 기계 등 제조업 부진으로 판매가 감소했다.

10월 경강선재 수출은 1만5,899톤으로 1만5,095톤을 기록했던 전월 대비로는 5.3%, 1만4,645톤을 기록했던 전년 동월 대비로는 8.6% 증가했다. 10월 누적 기준으로도 15만8,770톤으로 14만9,425톤을 기록했던 전년 동기 대비 6.3% 증가했다. 10월 수출 증가는 주요국들의 자동차와 조선 부문이 견조한 증가세를 보이면서 와이어로프와 경강선 수출이 증가했기 때문이다.

10월 품목별 수출 동향을 살펴보면 와이어로프와 경강선 수출은 각 8,420톤, 5,298톤으로 전년 동월 대비 5.5%, 18.9% 증가한 반면 기타제품 수출은 2,179톤으로 전년 동월 대비 1.2% 감소했다.

고금리 장기화에 따른 주요 수출국들의 건설 경기 침체에도 세계 조선 경기 호조로 와이어로프 수출은 큰 폭으로 증가했고, 자동차 생산 증가로 인해 경강선 수출 또한 증가했다. 반면 기타제품은 글로벌 제조업 경기 부진으로 인해 수출이 감소했다.

한편 11월 이후에도 주요국들의 자동차와 조선업 경기 호조는 지속될 것으로 보이며, 이로 인해 경강선과 와이어로프 수요도 견조하게 유지될 전망이다. 반면 고금리 및 인플레이션 장기화, 금융시장 불안 등으로 인해 국내는 물론 중국과 주요 선진국들의 건설 경기 침체도 지속되면서 건설 및 중장비, 인프라 관련 수요는 감소세가 지속되고, 삼성전자의 경영위기와 반도체 설비 투자 감소로 인해 산업기계 부문의 수요 부진도 지속될 전망이다.